香港友邦易达终身保怎么样

之前多保鱼也写过关于寿险的文章,特别是寿险的定义和其功能,还对这些不了解的小伙伴可以关注一下网站的其他文章。再说寿险之前,我们要先知道,寿险分为终身寿险和定期寿险两种。但是我们要知道的是,寿险保险不仅仅需要保障还需要财富的积累和继承,这个功能是终身寿险具备的,这在定期寿险中是不可用的。这就是今天多保鱼要说说为什么需要购买终身寿险的主要原因之一。

一、为什么购买终身寿险?

实际上,终身寿险可以看作是定期寿险和纯储蓄产品的组合。对于同时具有死亡保障需求和储蓄需求的人,没有必要单独购买两份保单,因为保险公司将分享每个保费的固定成本,并且保证两份保单将需要两倍的保险公司。保单成本,不符合成本效益。

也许朋友会说,“如果我购买纯正的保障类的定期寿险产品,省下的钱自己投资,所获得收益会更好。”这种“买固定投资”的想法其实并没有错,但事实上,不同的投资者对投资有着非常不同的理解,你不能指望所有投资者都拥有与“交易者”相同的交易能力,但不能保证投资人们不会触及那些高风险的P2P甚至是“庞氏诈骗”。结论是,一切都取决于这个终身寿险给投资者带来的投资收益是否具有竞争力。

在我看来,「易达终身保」就是这样一款可以提供高死亡成本的产品保障,同时也满足了大多数消费者的需求。如果你看看今天香港的终身寿险中的「易达终身保」,我们下面就来讲讲这个终身寿险,具有“死亡保障 +养老储蓄+财富继承”三大功效的产品。

二、「易达终身保」的一个例子

「易达终身保」是美式分红终身寿险,保险责任是终身死亡,被保险人无论何时身故,受益人都可以获得死亡赔偿。 「易达终身保」产品的主要功能包括:

更高死亡率保额;

较短的保证金回本期;

较高的保证收入;

更好的预期回报。

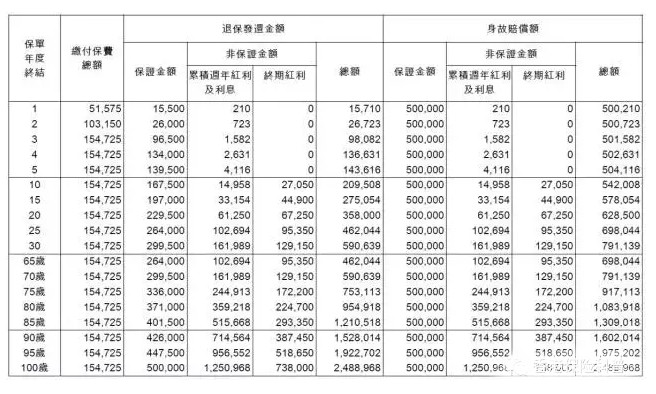

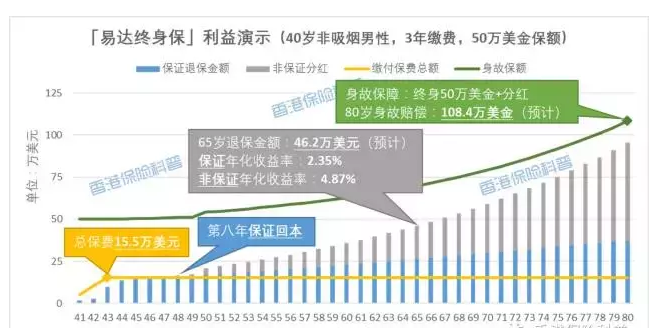

让我们举一个例子来看看「易达终身保」如何提供一个带有保单的“身故保障 +养老储蓄+财富继承”三种功效的。以下是该计划的好处的示范(例如,一名40岁的非吸烟男子,死亡保额为0万美元,3年缴费,每年5175美元,以及总共保费,三年约155,000美元):

为了给每个人提供更直观的体验,我制作了一个利益演示图表。其中,横坐标轴为被保险人年龄,黄色曲线表示累计支付保费(总计155,000美元),绿色曲线代表死亡赔偿(500,000美元+分红),蓝色条代表保证现金价值(即,退保保证可得),灰色条代表非保证现金分红,蓝色和灰色条的叠加表示该年的退保的预期回报。

40岁的非吸烟男性,3年缴费,每年保费51,575美元,三年总计保费约155,000美元,可获得50万美元+分红终身死亡保额补偿,死亡保额至少为3.23总次数保费(功能一:死亡保障功能);

保单年度第8年,保单保证现金价值156,000美元(即退保可获得保证金额),高于总计保费的155,000美元(保证回本期为8年,相对较短);

如果被保险人选择在65岁时退保,则预期的退保金额为462,000美元(约为总保费的3倍),25年的年化收益率由此金额计算,保证年份为保单。可得保单的收益率为2.35%,非保证年化收益率为4.87%(功能2:养老储蓄);

如果被保险人在80岁时去世,受益人可预期获得108.4万美元的总身故赔偿,这大约是总共保费的7倍(功能三:财富继承)。

2、「易达终身保」其他产品特性

「易达终身保」提供的付款期很多,包括3年/ 5年/ 10年/ 15年/ 18年/ 25年/ 55年/ 80年,被保险人可以使用缴费期限来选择“保障”和“储蓄”权重之间的平衡:支付期越短,储蓄收入越高;支付期越长,死亡率保障越高。

「易达终身保」作为一款终身寿险,与相同的保费可以移动寿险保额在同类产品中具有明显的优势。与大陆产品相比,被称为“内地最具成本效益的终身寿险横琴“优爱宝””,很容易被「易达终身保」击败。与香港产品相比,例如,一名29岁(30岁)非吸烟男性为例,对于保费寿险而言,5年年缴保费的为38,755美元,以及「易达终身保」可以提供保额的死亡。 836,000美元,而保诚的理想人生仅提供 500,000美元,而「易达终身保」提供更高的保证收益率和预期回报。

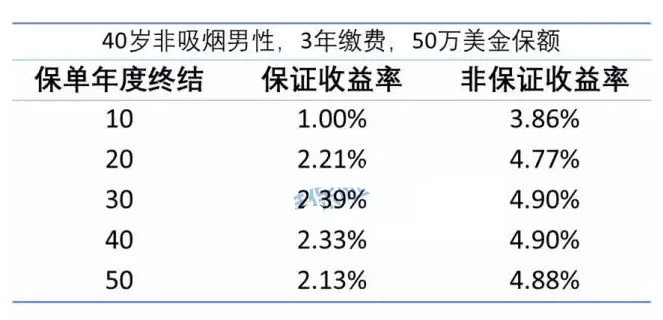

「易达终身保」提供的保证和非保证收益都很有吸引力。例如,一名40岁的非吸烟男子因为保额的死亡而被投保500,000美元,他有资格获得每年保费51575美元的三年付款。保证收益率和非保证收入在不同的保单年结束时可用。费率如下:

此外,上述收益没有考虑到500,000美元寿险保额的风险和成本。通常,我们购买的纯储蓄产品都没有死亡保障(即死亡补偿=累计保费)。除了提供节省之外,「易达终身保」还提供了500,000美元的终身死亡保障,这相当于将保险人节省了一份定期寿险的保费,而这部分成本也应该包含在我们的保单收入中。如果我们将600,000美元的保额、20年平均值保费定期寿险添加到保单,则定期寿险每年消耗905美元保费,即总保费155,000美元的0.58%(= 905 / 155,000),这相当于产品的真正的保证收益率与非保证产量将增加至少0.58%(用“至少”一词表示,是考虑到产品提供的终身寿险值超过定期寿险)。

根据上述规则,保单年30年的「易达终身保」保证收益率为2.97%(= 2.39%+ 0.58%),非保证收益率为5.48%(= 4.90%+ 0.58) %)。还是非常有吸引力的。

综上,我们可以知道「易达终身保」这个保险产品的特点以及基本的信息,对于哪些还有闲置资金和想要获得高点的养老金以及可以财富传承的来说,这款产品可以说是非常值得购买的,对终身寿险有意向的小伙伴可以多家留意一下哦。