保险公司的资金是如何盈利的呢?怎么赚钱的呢

之前多保鱼就说过一个保险公司的成立的要求是非常严格的,主要庞大的资金链。所以很多人对保险公司的印象都是“财大气粗”的感觉,当然确实如此,包括我们所熟知的平安、国寿等保险公司。那么这些保险公司是如何盈利的呢,怎么赚钱的呢,赚了钱会分给我们吗?多保鱼替大家解答一下。

一、保险公司如何盈利?

许多人认为保险公司随随便便就能赚钱,我检查了过去六个月保险公司的利润收入,发现这不是我们的想的那样。以下是十大盈亏示例:

从上图可以看出,保险公司由于公司的业务战略或产品定价在一段时间内亏损是正常的。

那么我们经常对保险公司的利润来源说些什么呢?实际上,主要来自三个差异,分别是死差、费差、利差。

1、死差:

当预期的赔付保险金额与实际金额赔付之间存在一定差异时,会产生“死差”。

在2017年,持续10年,新的生命价值表被发布,这也提供了保险精算师在产品定价过程中发生的概率参考。

2、费差:

“费差”是公司的估计成本与实际支出之间的差额。主要包括销售佣金、场地费、员工薪水等。如果实际成本低于预期,那么这块是可以盈利的。

3、利差:

保险公司用我们的钱投资。如果收入更好,则会出现“利差”,即预定利率与实际投资利率之间的差额。如果实际投资率低于预定利率,则可能造成重大损失。

一般来说,预定利率越高,消费者保费越便宜;但对于保险公司来说,这意味着更高的投资收益才能有盈利能力。

二、支付了保费,保险公司赚了多少钱?

许多人认为,在我们的保费被移交给保险公司之后,所有这些钱都成了保险公司的利润,但事实并非如此。为了让每个人都更容易理解我们的保费的组成,将我编译成一个表,如下所示:

从上图可以看出,我们交给保险公司的保费可以分为两大类:

1、纯保费:

纯保费包含两部分:风险保费和储蓄保费。风险保费:专用于赔付覆盖期间产生的理赔费用。虽然这部分成本无法指定,但可以粗略估计。

储蓄保费:这部分对于保险公司留出来赚取投资收益也很重要。

2、附加保费:

附加保费主要包括一些运营费用和保险公司的预留利润。

要管理这么大的金融机构,你需要考虑场地租金、员工工资、计算机IT设备、巨额广告投入、销售佣金等,而这些费用都要分配到保费中。

另外,至于保险公司预留多少利润,每家公司都不同,一些新兴公司为了提高知名度,获得市场份额,有可能有极端情况,“赔本赚钱”也是可能。

不能简单地认为每年交给保险公司的保费全部由保险公司放入口袋,并且它还包含很多成本,无论是从保费设计还是定价,它都是非常复杂。

三、保险公司赚钱,他们会给我们吗?

我们经常听到销售人员说:“如果你购买我们的保险,你可以享受500强上市公司的奖金,并获得超额回报。”这是真的吗?

1、保险公司的利润都会分红?

银保监会规定对于分红保险,应至少将分红保险业务当年度可分配盈余的 70% 给与保单持有人,但请注意:可分配盈余不等于保险公司利润。什么可以分配,如何划分,完全取决于保险公司的意愿,这是不透明的。

作为一家保险公司的股东,首先拿走大部分的利润,还要扣除公司的运营成本,如工资、税和其他费用,其余可以成为可分配的部分。

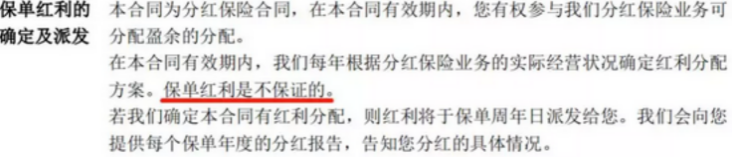

分红保险合同也明确规定,保单奖金不能保证。

根据普通人的想法,如果保险公司赚钱,它会给我们分红,但实际上,即使保险公司赚了不少钱,我买的保险可能也不值一毛钱。

2、买理财险,不可以仅看到演示收入:

大多数人都被计划介绍中的美丽收入数字所吸引。但是,很多人并不了解他们的真正需求。听到分红,他们觉得自己可以赚钱。急于购买后,他们发现实际的分红并非如此。 。

对于大多数普通人来说,我总是认为购买保险应首先关注保障。如果你没有多少钱,你想通过保险理财,这是不可取的。

四、总结

言而总之,保险作为我们的风险的保障,不仅保障是我们自己还有我们家庭,还有我们的未来。保险对我们来说是非常重要的,所以这几年保险业的快速发展不是没有原因的,这个行业未来还会更好。希望多保鱼今天的分享对大家有所帮助,也可以推荐给自己有需要的亲朋好友哦。