这个理赔神器,不知道亏几十万!

在买保险的时候,经常会听到这句话:“不管怎么样,熬过两年保险公司肯定会赔。”

说这句话的依据来自于“两年不可抗辩条款”。

事实是不是真的这么好?这样的话,我们是不是就可以带病投保了?

- 没有如实告知竟然获赔了!?

- 这个理赔神器一定要知道

- 是不是百分百都能赔

- 这些情况,理赔神器也救不了

01 /

没有如实告知竟然获赔了!?

这两天我仔细翻查了近60份关于两年不可抗辩和隐瞒告知的民事判决书。得到的结果,让我很吃惊,大部分的官司都是保险公司败诉。

看来这两年不可抗辩条款,对投保人真的异常“袒护”。

我整理了一些典型案例整理出来,如下图,大家看看:

抽样可能会存在一定的误差,但还是具有一定的参考性。

我们抽其中一个案例,分析没有如实告知的情况下,是怎么赔付的。

事情是这样的:

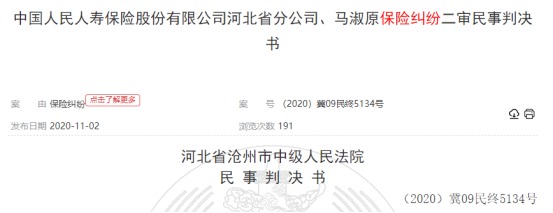

2017年9月15日,投保人田先生为其妻子马女士投保了某保险公司的无忧人生重大疾病保险,基本保额10万元。

2019年7月11日,马女士被沧州市中心医院确诊为慢性肾功能衰竭尿毒症期,并住院治疗,后来又在孟村县医院做透析治疗。

2019年10月21日,马女士向保险公司申请理赔。

2019年11月14日,保险公司经调查发现,在投保时,相关投保人和被保险人未如实告知马女士的既往“肾炎”病史,对此作出了拒赔决定并通知投保人解除合同。

经过两场官司,最后法院的判决结果是:保险公司在判决生效之日起10天内赔付马女士保险金100000元

理由有四点:

1、投保人与保险公司签订的保险合同,是双方真实意思表示,不违反法律法规规定,保险合同关系依法成立,应认定这个合同合法有效。

2、被保险人马女士,经沧州市中心医院治疗诊断为慢性肾功能衰竭尿毒症,属于合同约定的重大疾病赔偿范围。

3、保险公司没有充分确实的证据证明被保险人投保前已经患相关疾病。

4、保险公司于2019年11月14日,通知投保人解除合同,距合同签订之日已超两年。

最重要的第四点依据就是两年不可抗辩条款。

那这个两年不可抗辩到底是什么神仙条款?

02 /

这个理赔神器一定要知道

《中华人民共和国保险法》第十六条 :

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。保险事故是指保险合同约定的保险责任范围内的事故。

简单翻译一下就是:

1、如果合同成立超过两年,保险公司不能解除合同;发生保险事故,保险公司应当赔偿保险金。

对保险公司来说,得在2年内自行调查、自行解决、自行举证。查出结果后,得在30日之内行使解除合同的权力。

对投保人来说,就是把保险公司熬到没法解除合同为止。

2、投保人如果故意不如实告知,保险公司可以不承担赔付,而且不需要退还保费,

3、如果投保人因过失没有如实告知,保险公司可以不承担赔偿,但是要退还保费。

那“故意不如实告知”和“过失未如实告知”是怎么鉴定的呢?

确切来说,目前没有明确的标准。

这么来看,事情的责任就落在了保险公司身上,需要保险公司主动去规避、举证、解决。对于我们普通的投保人来说,似乎冒险的成本很低。

这就意味着我们可以肆无忌惮的带病投保了吗?

03 /

是不是百分百都能赔

前文提到未如实告知的保险纠纷,大部分的官司都是保险公司败诉,但不是百分之一百的。

举一个拒赔的案例:

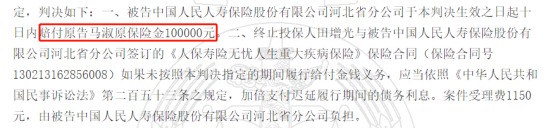

2014年8月11月,廖先生与某保险公司签订了人寿保险合同,合同生效后,按照约定连续交足了3年保费。

2017年2月8日至2017年5月24日期间,廖先生因为得了霍奇金淋巴瘤,先后分别在襄阳中心医院、协和医院住院治疗了99天。

2017年3月,廖先生向保险公司提出理赔申请,但是保险公司以有既往病史为由拒赔。

后来廖先生就以“保险合同成立满两年后,保险人不得再以投保人未履行如实告知为由解除合同,发生保险事故的,保险人应当承担赔偿或者给付保险金的责任”为由,向法院提起了诉讼。

这个案件同样经过了两次官司,但是法院两次的判决结果都是一样的:拒赔。

(一审判决)

(二审判决)

一审法院的理由是:

保险公司对投保人进行健康询问时,廖启来隐瞒已身患霍奇金淋巴瘤多年的事实,故意违反如实告知义务。

廖启来所患疾病系保险合同成立前已发生的保险事故,并非投保后经医院确诊初次发生“重大疾病”,不属于保险合同约定的保险责任,保险公司不应赔偿。

二审法院的理由是:

两年不可抗条款虽然是对保险人解除合同的权利加以限制,但并不意味着投保人可以滥用此条款来进行恶意投保并拖延理赔的不诚信行为。

两年不可抗条款所规定的两年不可抗辩期间适用的前提是保险合同成立两年后新发生的保险事故。

和一审法院同样的观点,廖先生投保前所患疾病与申请理赔所患疾病是同一疾病,属于保险合同成立前已经发生的保险事故,并不是投保后确诊初次发生“重大疾病”。

这个案例有两个典型的特征:

一个是,申请理赔的疾病,和投保前患有的疾病有明确的相关性。

另一个是,买保险之前,被保人在医院留下了确诊记录,保险公司能轻易拿到记录进行举证。

根据这两点,廖先生的行为就被认定为“恶意投保”,结果自然是拒赔的。所以,两年不可抗,在这就不适用了。

其他能够获赔的案例,往往是因为无法确切的定义为“故意”或者“过失”。但凡还有一点争议的空间,保险公司大都还是要赔的。

04 /

这些情况,理赔神器也救不了

在区分适用或者不适用的情况之前,先说明一点,投保时告知的内容(或者说疾病),与合同条款中规定的重大疾病,这两者有区别。

告知的疾病一般是一些轻微的症状,我们这里简称它为甲;合同约定的重大疾病,往往是重大的离死亡不远了的,这里简称乙。

举个例子:乙肝病毒携带属于甲,而肝癌晚期就属于乙了。那么,按照合同约定只有发生了乙,保险公司才会赔付。

下面我们分不同情况,判断是不是适用两年不可抗辩条款。

- 这种情况要赔

被保险人没有告知甲,这里不管是什么原因没有告知,可能就是一些小病、小症状或者不良生活习惯,但也有概率慢慢演化为乙。只要确诊乙的时候,离合同成立已经过了两年,那么保险公司肯定要赔。

很多疾病,如果没有明显的症状,很大可能不会去医院检查,也就不会有确诊记录。

如果在医院体检或者一般的门急诊,有过确诊记录,但与出险的疾病没关联。

虽然在投保时没有作告知,等到两年后出险了,不管是医院还是保险公司都难判断,出险的疾病就是既往症导致的。

这种情况在法律和保险业界争议并不大,现在很多地区已经基本见不到这类案件。因为是必输的案件,保险公司就没必要浪费钱财,直接赔就完事了。

- 这些情况不赔

情况1:没有如实告知甲,但实际上投保时被保险人就已经确诊乙了。已经得了乙,表明保险事故在投保时已经发生。患有这类重大疾病,不去治疗的可能性不大,被保人自己心知肚明。

那么这时候再投保的话,故意的心态比较明显,这种情况就不能想当然的适用两年抗辩期,因为很容易被定义为骗保行为。上述廖先生的案例就属于这种。

情况2:没有告知甲,在合同成立两年之内确诊乙,这种情况保险公司一般会拒赔并解除合同。有的投保人因为各种原因,会拖延到两年后去再去理赔。

例如:2018年1月1日投保,而2019年1月1日发现患有乙,治疗半年后被保险人不幸身故了。家属其实早就拿了相关的诊断材料,但一直等到2020年1月1日之后再去向保险公司申请理赔。

这个例子,投保人不诚信也非常明显,就是希望能适用两年不可抗辩条款。这种做法不可取,保险合同中往往会约定在保险事故发生后多久后应提供理赔材料,所以故意拖延申请理赔,本身也是违反保险合同约定的。所以想要得到保险理赔也比较难。

有人疑问,保险公司怎么知道未如实告知呢?现在技术发达,不管在公立医院还是私立医院就医,医疗数据基本都能查到。

最后,很多疾病,如果已经有明显征兆了再去投保,不到两年就发生保险事故是很有可能的,疾病不是想控制就能控制得了的。

虽然我们有两年不可抗辩条款的保护,但还是建议投保人应该要如实告知,不要带病投保。

另外提醒,短期的保险,不适用于两年不可抗条款,比如常见的一年期意外险、医疗险等。

好了,今天的文章就分享到这里,下期见