重大疾病保险要如何选择

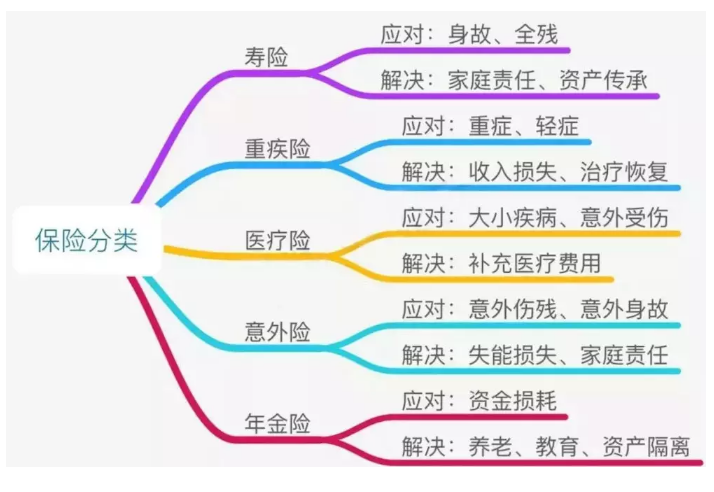

保险一直是我们生活中不可或缺的金融工具。特别是在现在这个经济快速发展的阶段,保险已经成为人们必不可少的一部分了,特别是近年来保险业的快速的发展,各种保险公司和各种保险类别令人眼花缭乱!如图:

近年来,重疾险更是成为群众的金融消费的大头。所谓的重大疾病保险是基于商定的保额,当被保险人不幸遇到重大疾病时,根据保额的一次性赔偿保险。

但是,市场上存在许多类型的重大疾病保险。怎么选择,这是一个大问题!今天,带大家看看重大疾病保险的配置思路,希望对大家有所帮助!

1、保障范围与期限

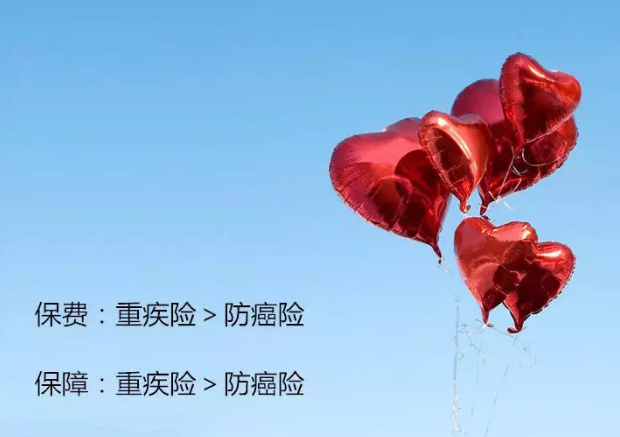

防癌险的保障主要用于癌症(医学中也称为“恶性肿瘤”);

重大疾病保险的保障范围相对较宽,因为它包含了我国官方划定的25种重大疾病,而防癌险保障的恶性肿瘤只是25种中的一种。

重大疾病保险使用更广泛,更基本,而防癌险适用于年龄较大或无法购买重大疾病保险的伙伴进行投保。

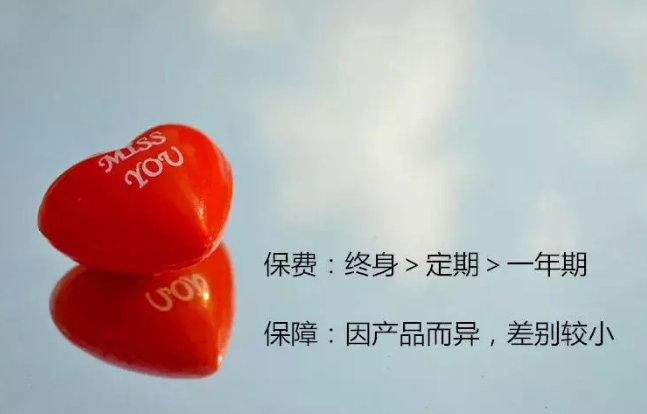

从保障期限来看,保障截止日期越长越好。事实上,我们需要遵循自己的预算原则,我们可以购买长期保险就购买长期保险。那么定期重病保险是个不错的选择。经济执照后,国内重病保险保到60、70岁或20、30年。可以补充的是,香港的重大疾病保险保到100岁。

2、死亡赔偿金

在国内保险方面,具有死亡责任的重大疾病保险意味着严重疾病/死亡,即先发生的(总计赔一次)。相反的是纯粹的疾病。

具有死亡责任的重大疾病保险的价格一般高于没有死亡责任的重大疾病保险高一千〜四千不等,所以经费有限的资源追求高性价比的合伙人投保纯粹的严重疾病,死亡的寿险责任可以补充纯寿险。

如果你有更多的钱,并且你想要有更多的安全感,你也可以选择一个包含死亡的严重疾病保险。有一个秘密告诉大家,香港的重疾险,只要死亡(除了一年内自杀或枪毙)都可以得到赔偿!

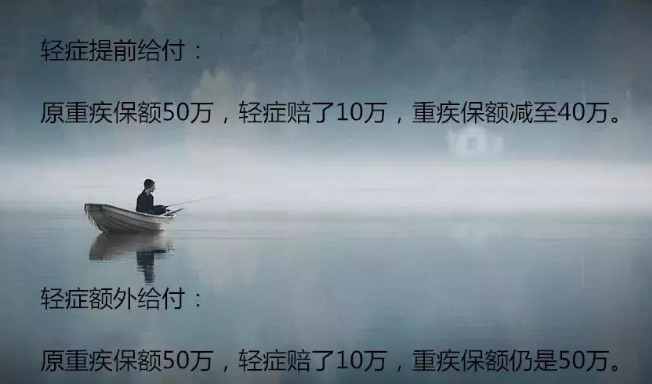

3、轻症赔偿

“能赔重疾基本都快死了吧?感觉都赔不了呢?”并且轻症的责任也很好地解决了你的疑虑,比如常见的原位癌也属于理赔范围。

4、多次赔付

在国内,这里再次强调,“多次赔”不符合严重疾病的定义,然后它们将被赔偿3-4次。通常,产品设计将对严重病例进行分组,并且该组将针对同一组主要疾病进行补偿。只有一个理赔配额,因此分组越多,消费者就越好。香港重大疾病保险基本上是多次赔付,当然,赔付的数量与分组略有不同,因此您可以咨询我们的客户,以便在您选择时获得最佳配置方案。

5、保额选择

如果您选择每年支付,通常适合使用家庭年收入的10%至20%,而保障额度(保险公司在保险事故后支付的赔偿金额)更合适年收入10至20倍。

我们不可以局限于医疗费用,还可以考虑收入损失+恢复疗养的成本,甚至未来的通货膨胀。所以在配置重疾险方面,打击需要有所考量,重疾险对我们每个人来说都是非常重要的,特别是在现在这个癌症越来月低龄化的时代,有重疾险的保障是对自己和家人的负责。