家庭保险六大要点,你get了吗

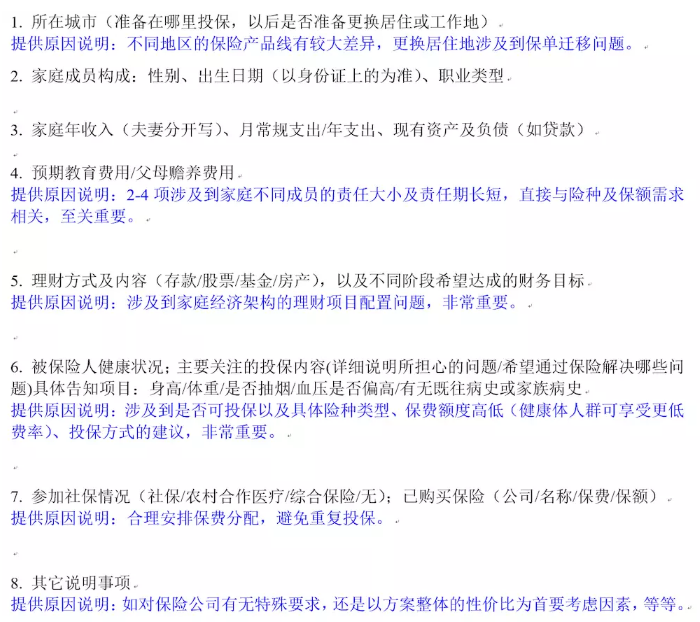

最近有很多人在选择保险的时候,来问多保鱼都是直接扔一个保险产品过来,这个怎么样,那个在怎么样,但是不知道这个产品适合自己,而且很多人都是询问保险销售人员要如何购买,很多人甚至整个家庭都是处于一个裸奔的状态,所以多保鱼今天给大家分享一下家庭保险要如何选择,主要是一下的六点。

(1)以家庭为基础的计划:

家庭作为小的经济单位。规划保险时,必须符合家庭的最佳利益。共同的家庭结构是上有老下有小,家庭角色不同,TA的人群特质,家庭责任,资产财务状况都不同。只有结合整个家庭的当前收入和负债现状,我们才能计划合理的家庭保障计划。

(2)社保是基础:

社保是国家保障系统给每个公民最基本的保障,作为社会基本福利,社保有非营利性、覆盖范围宽、相互经济等特点,在某些方面社保有商业保险无可替代的天然优势:无论过去的疾病如何,无论身体健康,您都可以随时投保;成本低,这是每个人的基本水平,几乎每个人都能负担得起。同时,“基本保障”不是“完善保障”,它只能提供门诊住院等医疗的最低级别覆盖,并且有起付线/报销上限和比例/用药明细等限制,因此有必要在社保的基础上进行家庭保障的强化和补充。

(3)从需求分析开始:

没有产品可以适合每个人,一些“大热”和“品牌”产品可能无法满足所有的个性需求。如今,我们正在关注“定制”。保险的本质也是商品,亦可如此。在规划家庭保障时,最好彻底整理合理计划所需的信息,并尽可能考虑质量寿命和未来生活计划的要求:

(4)首先解决主要问题:

1.家庭经济支柱优先级保障,这是家庭抗风险的核心,中间的家庭支柱,风险承受能力最强,应优先级为保障对象,其次是孩子和老人。

2.优先考虑主要风险的转移。保险是解决问题和转移风险的工具。风险是等级的。对于那些无法承受并且能够承担风险但对家庭造成更大创伤的人来说,他们应该首先被覆盖,然后是低等级。成本转移的风险,家庭的经济损失最小化,家庭利益最大化。

3.保障是首选,保险功能是“保障”。对于大多数普通家庭来说,保险计划的首要考虑是做好家庭风险保护盾,并使用保险风险管理工具建立家庭保障系统。在此之后,仍然有再投资的空间来考虑投资和财务管理的性质(如教育金、年金险等)、考虑资产继承如何(如终身寿险等)。

(五)保障完善保额足够:

一个完整的家庭保障计划,主要包括重大疾病保险,定期寿险,医疗保险,意外险,这四种类型的保险要完全配置,保额要足够!保额要足够!保额要足够!通过这种方式,可以实现最大抗风险的杠杆作用。

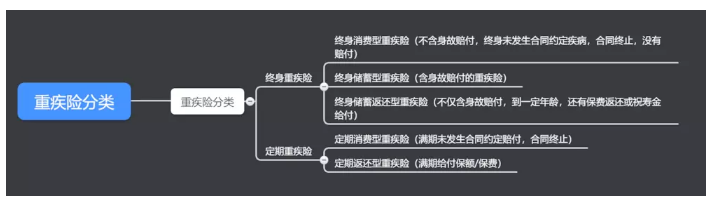

1.重大疾病保险,鉴于付型不是报销类型,只要它符合合同规定的疾病状态(轻/中症,重疾),你可以得到补偿(部分)保额,没有你使用这笔钱的地方,从重大疾病保险起源的初衷和目前医疗领域的“五年生存期”来看,重大疾病保险基本上是一种收入风险的损失。

如何配置:保额不低于500,000或5倍的年收入,你可以考虑终身危重病+定期危重疾病产品组合,以确保足够的保额作为标准。

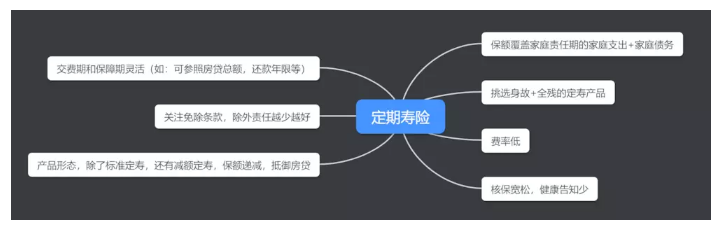

2.定期寿险,在家庭责任期间涵盖家庭的经济支柱,死亡,生死的风险,杠杆率很高,在被保险人去世后,家庭得到了赔付。 (特别注意:如果家庭支柱若出现全残,失去收入能力,死亡造成的经济创伤基本相同甚至更高)

如何配置:

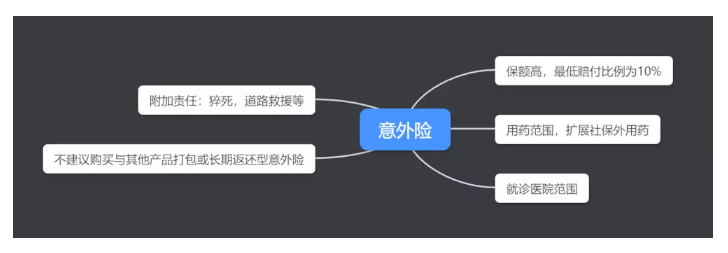

3.意外险,用于承担事故造成的死亡,残疾,医疗等风险。主要职责包括意外死亡,意外伤残(10级,281项,赔付比率10%-100%),鉴于意外的突发性和后果的不确定性,建议意外险配置更高的保额,目前超过一年综合意外险,通常可以满足“高保额,低保费”。

如何配置:

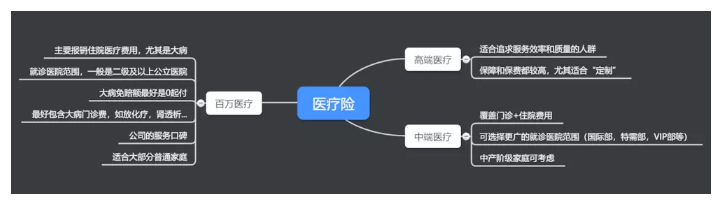

4.医疗保险,报销型,花费多少钱,持有发票相应的保险责任险,部分可以通过社保解决,部分医疗保险,报销医疗费用,医疗费用,住院费用和手术费用等。医疗保险细分责任多,项目复杂,需要根据实际需要进行定制。

如何配置:

(6)投保后需注意:

1.保险的完成并不意味着计划完全结束。随着家庭的成长,应该加强抵御风险的能力。家庭保额应随家庭情况而变化。定期做保单检查并调整。

2.与保险服务人员保持联系,在风险或信息发生变化时及时联系,保险服务人员还将提供咨询和其他增值服务,如紧急救援,免费体检提醒等

3.与家庭成员信息沟通,尤其是保险受益人。

通过以上的六点我们就可以知道,家庭的保险规划是要如何设置的,以及在购买家庭保险的时候需要注意的事项,所以说,我们在选择家庭保险的时候了解以上的六点就知道要如何选择了,大家还是要理性投保。