保险公司的偿付能力是怎样的?小保险公司靠谱吗

当许多人选择保险时,看到一家保险公司,可能会因为没有听说过他们的名字。所以他们会问,我都没有听说过这家公司,是小公司吗?会不会理赔难,到时候没有钱理赔怎么办?这个时候很多人会选择大的保险公司。为了消除这种疑虑,我们这次将讨论保险公司的偿付能力。

一、保险公司偿付能力什么

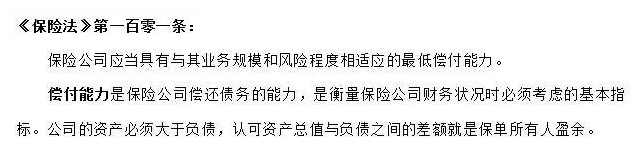

偿付能力是衡量保险公司财务状况时必须考虑的基本指标。

理赔的保险能力,归结为偿付能力有很大的关系。什么是偿付能力呢?我们来看看保险法的规定:

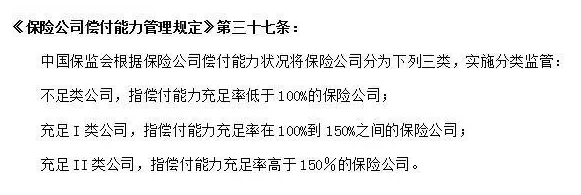

坦白地说,偿付能力是当所有保单都在寻找保险公司申请理赔时,保险公司有能力同时支付所有保单理赔的要求。监管机构将要求保险公司至少拥有100%以上的资金偿付能力。在中国,保险公司的偿付能力进行了严格监管三类。

二、偿付充足率不足有什么影响?

中国要求保险公司偿付能力的充足率不低于100%,对于保险公司的偿付能力充足率低于100%,监管部门将公司列为关键监管对象,并根据具体情况采取监管措施。

●1。偿付能力超过70%,但不到100%的

监管机构可能要求公司提出整改计划,并在一定期限内达到最低偿付能力配额。如果未达到最后期限,公司可能需要增加资本、责令办理再保险、限制业务范围、限制股东分红、限制固定资产购买、限制运营费用规模、限制必要的监管措施,如建立分支,直到达到最低偿付能力配额要求。

总之,“开源节流”。保险公司的债务能力是其保单,中国保险监督管理委员会没有权要求保险公司取消保单,因此实际债务是固定的。在稳定现有债务的基础上,限制新的保单产生,并且增加资本注入以实现增加偿付能力的目标。

而其中责令再保险的意思就是,保险公司需要找其他保险公司根据要求申请再保险,即保险公司变为被保险人,其他保险公司承担公司保险业务的风险,无疑是保险公司的运作加强防线。

●2.偿付能力介于30%和70%之间

除了前款所列措施外,监管部门还可以命令公司拍卖不良资产、以订购保险业务转让、限制高级管理层的薪资水平和在职消费水平、限制公司商业广告、下令停止新业务并采用中国中国保监会认为必要的其他措施。

如果偿付能力太低而保单没有危险,保险公司可能无法支付其理赔。为了避免这种情况,当保险公司偿付能力过低时,中国保险监督管理委员会将命令保险公司转让保险业务,以便能够负担得起的其他保险公司将获得保单并继续履行保险义务确保消费者的合法权益。

同时,为防止进一步亏损,中国保险监督管理委员会还将限制大量保险公司维持保险公司的基本业务。

●3.偿付能力小于30%

在此步骤中,保险监督管理委员会除了前两段中列出的措施外,还可以接管保险公司。当然,被接管的保险公司的债权债务关系不会因收购而改变。换句话说,保单仍然有效,不会损害消费者的合法权益。

三、保险公司偿付能力高好吗?

假设偿付能力率为352%,该公司同时代表同一时间,能够全部为保单理赔3.52倍。因此,有些人将偿付能力的水平与保险公司的实力相匹配。偿付能力越高,公司的实力越强。这是真的吗?

偿付能力率能够在一定程度上反映保单的安全性,但绝不是越高越好。

偿付率高,表明公司开展业务的时间不长,或资金使用能力太差。但随着市场越来越大,保单的数量增加,其还款率将下降。由于监管成本的增加,同时,大量高性价比的产品迅速消耗掉了偿付能力。因此,还款率越高,公司的表现就越好。

偿付能力是保险公司自身利益与客户利益之间的平衡。太高和太低都不好。

合理的、适当且稳定的偿付能力,可以反映出公司的风险管理能力,只有在此基础上,较高的偿付能力才能体现保险公司的实力。当然,在我们国家,有《保险法》和保险保障基金等相关法律和保障机构,保单非常安全。

所以,说了这么多,让我们总结一下结论:大家担心保险公司都没有钱理赔,特别是对于小保险公司来说,没有这样的事情。无论是再小的保险公司,只要它收到新的保单,就意味着它将有足够的资金来履行保单义务,没不存在“小保险公司没钱赔”的情况。因此,面对性价比高的产品,我们不必过于担心它的偿付能力,你可以放心大胆购买。