给父母的保险要如何配置

现在很多人有了保险的意识,所以开始想着给父母还有自己购买保险产品,特别是随着现在重大疾病的高发,令人恐惧。现在有很多年轻人想着给自己的父母购买保险,但是父母年纪大了,很多保险买不了,那么怎么办呢?如何选择呢?我们一起来看看。

1、保险配置

一般来说,人身保险主要有四种类型:

·寿险

·重大疾病保险

·医疗保险

·意外险

一般情况下,55岁以下的人基本上可以购买免体检的保险,年龄超过55岁。大多数保险公司都要求进行体检,因此我们的父母年龄在55岁以下,身体状况良好。仍有许多产品可供选择。如果您仍然需要家庭责任,您还可以考虑寿险。 (家庭责任指:负责抵押贷款、汽车贷款、父母赡养、儿童教育费)

接下来,多保鱼提供一些家庭保障计划,仅供参考,因为每个家庭的情况需要不同,可以根据家庭情况合并,组合适合自己的方案,做到真正的量身定做。

对于50岁以上的父母,优先购买意外险和医疗保险,然后购买重大疾病保险;购买重大疾病保险会更加昂贵,而且保费容易倒挂(意味着年交总计保费容易超过购买的保额),如果经济条件有限,可以购买消费者重大疾病保险,这样会更方便,加上医疗保险、意外险;

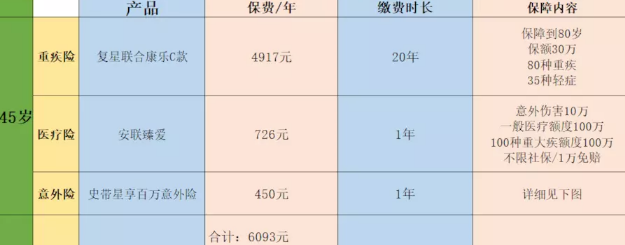

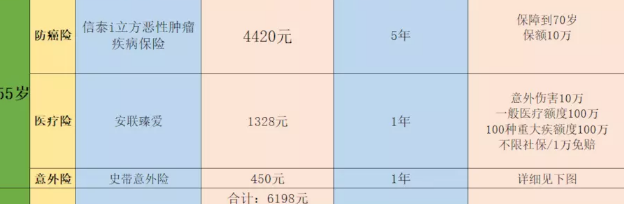

以45岁、55岁为例:

2、保险思路

以上设计思路是:

消费型重病保险+高医疗保险+意外险

主要基于6000元每年保费的预算,45岁和50岁的重大疾病保险计划采用消费型严重的疾病风险。在55岁时,它是防癌险,价格比重疾险便宜,抗癌健康告知更放松。一些有身体状况的父母更容易通过核保。

防癌险:只有癌症,保费相对较低,保险年龄高,健康告知相对宽松。

重大疾病保险:不仅要保护癌症,保费相对较高,保险年龄低,健康告知比较严格。

有些朋友也会问,为什么 要购买消费型重大疾病保险而不是传统型号终身重大疾病保险,刚才提到,实际上通过计算,一般50岁以上会出现保费倒挂,比如PA福为例:

付款20年,保额30万,每年付款20645元

20年交之后总付款40.1万元,支付的钱比赔偿更多的钱,所以实际上,50岁以上的人不适合购买传统的储蓄型重大疾病保险,而且父母年龄在50岁左右,另外为了健康状况,可以购买的保额也会有限制,例如,有些公司也会规定免体检保额,适用于46~50岁购买200,000保额免体检,51~55岁购买10万免体检等等。结合自己的产品根据需求选择产品,你也可以把保障做高。

现在市场上有很多产品,可以根据自己的预算,如年交 3000元、6000元、1万、2万,然后通过家庭人员情况,按年收入,家庭责任、债务情况保障配额,然后产品结合并制定适合您的计划。

如果您的身体状况异常,您不能购买严重的疾病保险或保费无法负担。您也可以选择防癌险。毕竟,癌症的发病率也很高。老年人也可以购买防癌险。

3、总结

1、在经济预算范围内,可以购买重大疾病保险,尽可能购买重病保险,买不起防癌险,或补充医疗保险和意外险

2、大多数公司55岁以上需要体检,但是,体检可能会被拒绝,有可能拒保或增加保费,并且还有限额

3、保险就是“今日备明日不时之需”,现在购买总是比明天更具成本效益。

所以大家在配置保险的时候要尽早选择,以免在未来的时候出险但是没有保险保障和理赔,这给家庭带来的损失是极大的,所以给父母配置的保险也是一样的,越早配置越好配置。