保险中“除外承保”究竟是怎样的

在投保的时候我们最不喜欢的就是出险了但是保险不给赔,这是为什么呢?这都是因为保险合同里面的除外责任,很多人最怕的就出险了,但是给我除外了,那买保险还是有什么意义呢?

接下来多保鱼围绕这些问题,让大家了解保险中“除外承保”的真面目!

一、 什么是除外承保?

除外承保,顾名思义,指的是某些疾病或死亡的保险未被承保以及其他承保的方式。这在当前的保险流程中非常普遍。

现代人的生活节奏很快,而且大多数人都是亚健康的人。他们要么不体检。一检查可以发现健康的大小问题,但客户认为这些“非常小”的健康问题。在医生看来是“不用吃药,一般情况下没事,定期复查就好”的症状,但经常在核保结果,保险公司断定为有必要部分排除或增加费用。

例如,像超重、各种结节(乳腺结节、甲状腺结节)、结石、三高(高血压、高血脂、高血糖)、小三阳等可能导致除外承保的情况。这时,有人会说超重的、甲状腺结节、乳腺结节很常见,为什么它们被排除在外。这实际上是一个非常有趣的问题。多保鱼想问大家,由于甲状腺癌和乳腺癌已成为高风险疾病,保险公司是否会知道他们将承担这些高风险风险?答案显然是否定的。

因此,为了避免在购买保险时遇到保险的情况,或者在那句话中,有必要提前投保,或者把身体养好比啥都强。

二、 各家保险公司对除外承保的规定是否一样?

事实上,保险法和司法解释只统一部分保险合同,包括如实告知、不可抗辩、理赔时效、保险事故的通知、骗保、保险利益、受益人等。还有一些基于保险公司自身业务需求的内容,例如我们今天谈到的“除外承保”。

如果您不了解保险公司对“承销除外”的解释,我们可能会本能地认为排除是指由排除引起的疾病(包括轻症和严重疾病),但死亡必须是理赔。 但实际情况可能并非如此。 “除外责任”理解问题有时是咬文嚼字的能力。

以下是多保鱼关于“除外责任”的中列出的保险公司的三个常见规则:

A类除外承保

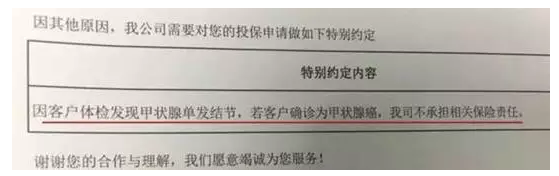

这种除外承保的特征是显而易见的。告诉被保险人指定豁免疾病责任是非常明确和直截了当的。例如,上图规定被保险人身患甲状腺癌就不承担相应的保险责任,但不包括其可能的延期的其他疾病。

B类除外承保

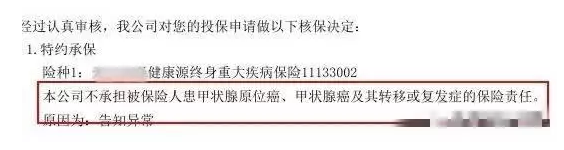

这是同方全球康健终身产品的除外承保的规定,上面的描述也很清楚,就是“甲状腺原位癌,甲状腺恶性肿瘤和转移”不予承保,这就是甲状腺原位延长癌症相关责任,即只要是由于甲状腺癌,其他类型的癌症不包括在内,但不排除死亡和伤残责任。对于大多数保险公司而言,这也是排除承保的正常处理方式。也许你会认为这看起来有点“残忍”,但至少你还可以弥补你的死亡!下面的这种才算得上是终极除外,快随多保鱼继续往下看!

C类除外

与上述排除条款相比,此类保险公司对除外承保的表述是“公司不承销/除XX及其转让或再发的保险责任”,粗心客户可能找不到这句话的漏洞但仔细看,你会发现它没有明确说明排除是否只是严重疾病的责任,而是使用保险责任。但是,保险责任一般包括轻症责任,重大疾病责任和死亡责任(某些产品还包括终止责任、残疾责任),因此当您看到排除是保险责任时,十有八九也包括身故责任的除外。由上图中的核保确定,经过多保鱼验证后,死亡责任也被排除在外。

显然,上述三类不包括承保规定,A类优于B类,B类优于C类。但是,多保鱼认为对于非健康人,在选择保险产品的过程中,有时候不仅要查看产品条款的责任,保的状态之余还要看该公司对于除外承保是怎么处理的。这很重要。