重疾险的保险期限,要怎么选择

在购买严重疾病时,很多朋友都会陷入纠结中。是选择保到70岁好呢还是保终身的好?很多人的回答是,不知道。那么这个时候就很容易跑进保险销售人员的坑里面了,今天,多保鱼将与大家讨论此问题。

根据保障期间,重大疾病保险可分为一年期重疾、定期重疾和终身重疾三种:

一年期重疾(保障期是自生效之日起一年内)

定期重疾(保障至60岁/ 70岁等)

终身重疾(保障终身)下面我们逐一看一下。 -

1、一年重大疾病保险

一年期重大疾病保险,基本上是一种短期保险。一般一年一续,如果你成功,你可以到续保到一定年龄(如65岁)。

对于年轻人来说,它的价格也很便宜。例如,500,000保额,30岁男性约为400一年。

但是,除非资金非常紧张,否则多保鱼不推荐此产品。这就像租房子,只与房东签订一年的合同。租房往往比买房便宜得多,但在第二年之后可能会增加房租,甚至被房东扫地出门。

一年期的重大疾病保险也是如此。有人说他很便宜,因为它只关注目前的价格。以一年的重大疾病保险为例,500,000保额,30岁的男性是400一年,但到65岁是一年11750一年了。往后的价格更贵,所以从长远来看它并不便宜。

此外,一年期的重大疾病保险毕竟是短期产品,可能面临产品停产或无续保的问题。这时,如果健康状况发生变化,如高血压或结节、肿块,您可能无法购买其他重大疾病保险,而且现场将非常尴尬。你越老,你就越有可能成为一个非标准的人。由于有长期保险选择,仍有可能尽快购买长期严重疾病。

2、定期重疾 vs 终身重疾

其余是定期重疾 vs 终身重疾,如果是70或终身?

这里实际上没有标准答案,因为两者的起点不同。最终的选择是哪一个与个人的预算和心态有关。

观点A:主张70岁的重大疾病保险是一种收入补偿保险。主要目的是在生病后康复和康复期间使用家庭开支(重大疾病治疗的费用可以通过医疗保险报销)。

到我70岁的时候,我已经退休了,不再有工作收入了。收入补偿怎么样?到那时,孩子们已经是成年人,养育孩子不再有任何金钱压力。

而且,只有当它是70岁时,保费将比终身便宜得多。以康惠保旗舰为例,终身的保费约为60%。

观点B:主张保到终身

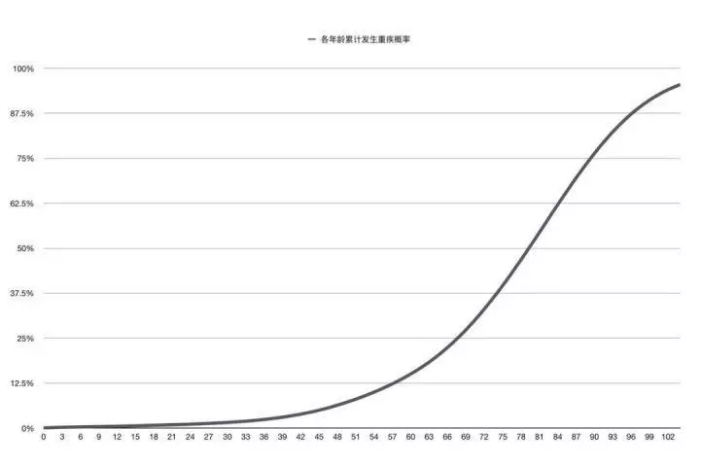

我们知道随着年龄的增长,患病的概率也在增加。无论癌症,心血管疾病,情况都是如此。

当患病率最高时,所有年龄段的严重疾病的累积概率都会丢失保障,这在心理上是不可接受的。如果你当时真的生病了,你仍然可以用一点钱安心,并且感到有尊严。

虽然由于存在通货膨胀而年龄较高,但这些钱的价值较低。但是,当时没有必要抚养父母和子女,费用也会减少。到手的钱全部用来照顾自己,也不错。

多保鱼建议:这两个论点都有道理。毕竟,每个人的预算和心态都是不同的,所以最安全的心态是最重要的。多保鱼的建议是你必须先购买保额。在当前价格下,先往50万去配,而不是简单地减少保额以追求终身保障。

通常的做法是,如果你现在年轻,你正处于职业/收入增长的时期,你没有得到足够的钱。您可以购买定期疾病,保障至70岁。再补充终身重疾。如果资金相对富裕,你可以考虑认真购买终身,这将为我们的生活带来更多的安全。