如何做好健康告知?

多保鱼见过太多因为没有做好健康告知,出险后遭到拒赔的事情了。

而“健康告知”又是我们买保险的时候,遇到的第一件事情。

所以为了保证理赔顺利,多保鱼今天就来和大家讲讲,如何正确的认识并且做好“健康告知”!

一、为什么要做健康告知?

健康告知直接决定了保险公司是否承保,或者以什么条件来承保,被保险人出险后能否顺利理赔。

1.1 对保险公司来说

健康告知主要是为防止带病投保的发生、减轻事故的赔付风险。

有了健康告知这个门槛,保险公司就会对客户的身体健康状况有一个全面的了解,并根据健康信息对客户保险事故发生率进行预期。

如果符合预期标准,那自然是愿意承保的了,反之则是加费承保、延期承保、除外承保,或者拒保!

1.2 对于消费者来说

如果没有健康告知,大家都能买这款保险,那非健康人群就有着更高的患病风险和赔付概率,就更容易获得保险赔付。

但赔付的钱是源于消费者共同的保费,这对于健康的消费者来说就很不公平!

所以,健康告知的设置,也是一种维护投保人公平保障的权益体现。

二、如何做好健康告知?

那如何不损失消费者自身利益,又可以向保险公司如实告知自己的身体状况呢?

2.1 询问告知

在保险行业中有两种告知方式,无限告知和询问告知。

我国大陆保险行业普遍采用的是询问告知,香港地区采用无限告知。

所以我们要做的就是保险公司问什么答什么,不问不答!

2.2 医药记录

一切告知的最终标准,是以医院就诊、药品购买等等留下的记录为准,什么江湖郎中的诊断是不在范围内的!

其中医保卡的信息记录比较特别,只要是你本人医保卡,所有记录都默认归于你个人名下。

比如某人用医保卡借给弟弟,弟弟买了用于糖尿病的药物,结果后来买保险被拒保,就是因为被查到他的医保卡里有购买糖尿病药物的记录。

所以,请不要随意借使医保卡。

2.3关于体检

除非保险公司要求,不然不建议在投保未成功前去体检。万一体检查出来什么毛病,影响核保就不好了。所以建议大家在投保成功后去体检。

当然,如果保险公司要求体检,也不能说有了体检报告就不再如实告知了,还是要告知的!

如实告知是对双方负责的一件事情,并不是只针对个人!

三、影响健康告知的因素

一般来说,健康问卷中的问题主要包括两方面:

被保险人既往史:即客户本人患病、治疗及目前状况;

被保险人家族史:即其父母或直系亲属中是否有家族遗传性疾病。

3.1 影响投保的常见疾病

甲状腺:甲状腺结节经过治疗,已排除恶性病变且治愈超过1年以上,保险公司是会承保的,但稍微严重点,面临的就是该病的免责或者拒保。

乳腺结节:乳腺增生通常都可以正常投保。而乳腺结节则要严格一点,重疾险、医疗险一般拒保或者除外承保,部分未提及的寿险可以投保。

糖尿病:重疾险、医疗险和意外险通常都会拒保。但防癌险、防癌医疗险和意外险一般都可以正常投保。

乙肝:无症状的乙肝病毒和小三阳,一般来说可以正常卖重疾险和寿险,少部分会加费。但医疗险通常会责任免除。

而大三阳的话就会严格很多,一般都会拒保,少部分重疾险可以加费承保,不过还是拒保的多。

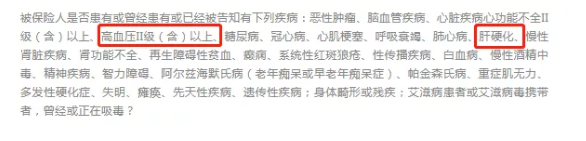

高血压:根据患者的血压程度来判断要不要承保,一般一级高血压内可承保,一级以上直接拒保。

3.2 健康问卷各部分剖析

既往病史、现病史

只要有以上疾病,可以说基本无缘这款产品了,不过我们还是可以从中获取一些信息的。

问高血压Ⅱ级以上,那代表Ⅰ级高血压可以买;

问了是否肝硬化,那代表无症状的乙肝病毒携带者就可以买。

总的来说,没有在问卷内、或者某疾病范围内的疾病,都是可以购买的!

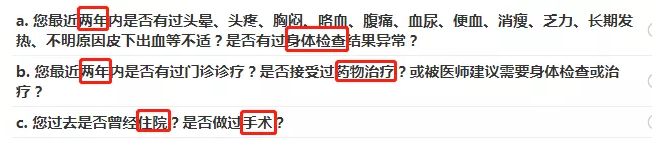

诊断记录

这部分我们要注意两点。

看清时间范围:

不在范围内的可不告知,在范围内的需要告知。

留意诊断方式:

检查——指的各种体检。

治疗——针对疾病伤害等异常现象,加以手术、用药或物理、心理治疗等。

诊治——对于身体的异常情况,向医生问诊,接受治疗。

用药——长期或短期内复用、注射过某种药品。

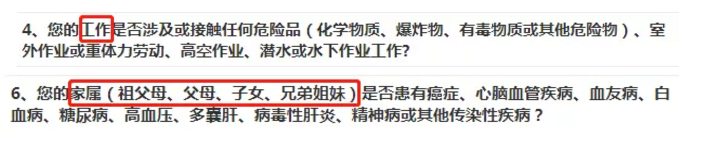

家族病史、职业类别

这部分很简单,有就如实告知,没有就忽略。

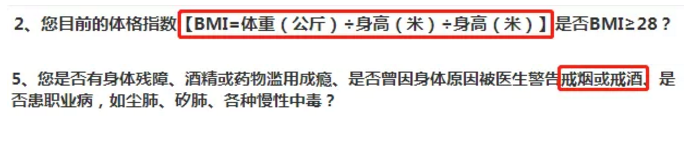

生活习惯、BMI

BMI:国际上常用的衡量人体胖瘦程度以及是否健康的一个标准。

像体重、吸烟、喝酒这些,是个人可控的,可以减减肥,戒烟戒酒,等恢复到该产品要求标准,就能再次投保了。

四、未如实告知的后果

4.1 不同情况不同后果

投保人自己的故意隐瞒:拒赔并不退还保险费。

投保人过失导致未如实告知:保险公司有权解除保险合同。有严重影响的,会拒赔,仅退还保险费。

由于保险销售人员误导:理赔被拒,诉讼也很难。

4.2 两年不可抗辩

即自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

通俗来讲,投保时没有如实告知,在保单生效两年后,保险公司就不能再追究没有如实告知了,出险照样理赔。

但这并不是绝对的!两年不可抗辩针对的是“被保险人非故意隐瞒”的情况才适用。如果保险公司有足够的证据证明你是故意隐瞒,就算过多少年还是拒赔。

举个栗子:

1. A先生长期吸烟,但是投保时欺骗保险公司说自己不吸烟。

投保2年后去医院查出肺癌,跟医生说自己有10年的吸烟史,然后医生就在病例上记录了“10年吸烟史”。

这时候,A先生再去要求保险公司赔偿,那么即使2年前你没有相关就诊记录,但根据病历本里已自述有“10年吸烟史”,保险公司也可以认定A先生是故意隐瞒告知而拒赔。

2. B先生为乙肝病毒携带者,但他自己一点也不知情,平时也没有任何症状,所以他顺利投保了。

投保2年后,B先生被查出来肝癌,但因为之前他一直没有相关就诊记录,他自己也不知道自己是多年的乙肝病毒携带者,这种情况下,保险公司还是要照常理赔的。

总的来说:两年不可抗辩条款只是为了促使保险公司主动进行风控的手段,绝非骗子达到骗保目的的免死金牌。

五、最后要说的话!

多保鱼一直觉得一句话说的非常好,诚信是一切商业行为的基石,只有保持最大诚信,才能极大的降低整个社会的交易成本。

保险的目的是为了保障和预防未知的风险,只有相互诚信,才能将保险的作用发挥出来。

对于保险公司来,健康告知这一方面一定要对消费者进行明确的说明。

对于我们消费者来说,一定要认识到健康告知的重要性,在保障我们保险最大利益的前提下,做好健康告知!