星悦重疾险有什么亮点,该不该买?

对于很多朋友来说,重疾险真的是非常非常难选了,特别是遇上新产品,比如复星保德信的星悦重疾险,大家就会陷入新一轮的纠结中:要不要买呢?

特别是每次都有粉丝说:“保鱼君说得真好,我都看懂了,但我还是不会买!”

好,这次保鱼君就给大家指条明路:直接跳结尾!对号入座!

好了,保鱼君闲话少说,星悦重疾险产品分析正式开始!

一、基础保障分析

相对市面上大部分的重疾险来说,星悦的基础保障无论是从赔付次数,还是疾病种类、赔付金额等来说,还是比较优秀的!

1.1 重疾保障

星悦重疾100种赔付1次,含豁免责任。

不过保鱼君说过很多次很多次......保监会规定重疾险必须包含25种高发重疾,而这25种疾病就占了所有重疾险理赔的95%以上。

所以说在重疾方面,数量多少不是特别的重要,但对于我们来说,多一些总比少一些要好。

100种重疾在同类产品中数量适中,一次赔付也是足够的!

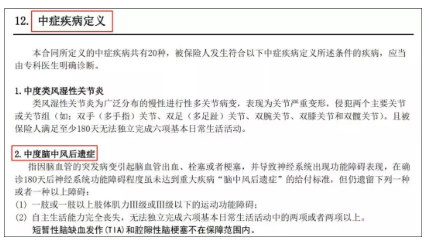

1.2 轻症中症

星悦中症20种赔付2次,每次50%基本保额,属于可选保障责任!轻症35种赔付3次。

轻症赔付保额每次以5%的比例递增:

第一次30%

第二次35%

第三次40%

另外三次赔付无间隔期要求,且附带被保人豁免。

这种保额递增的极致还是不错的。

值得一提的是,星悦把高发轻症中的轻微脑中风后遗症放在了中症里面。

而它的中症保障责任又是可选的,如果在投保时没有选择中症保障,那就缺少了一种高发轻症的保障。

所以说,即使中症保障为可选项,但还是得买!

这就有点变相捆绑销售中症责任的意思。

在50万保额/30岁男性/30年交/重疾/中症/轻症的同等条件下

星悦5795元/年;康惠保旗舰版为5273元/年。

星悦和康惠保旗舰版都把中度脑中风后遗症放在中症里了,都是50%基本保额的赔付。差不多的保障,星悦贵了近500块。

所以如果是想要获得最基础的保障,康惠保旗舰版依旧是我们的宠儿。

1.3 特定疾病

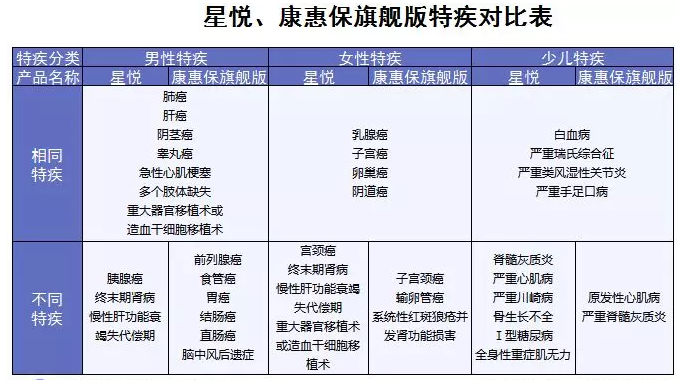

星悦在特定疾病包括少儿特疾和男女特疾,这些疾病本身就在重大疾病里面,再额外赔付30%,总共就是赔付130%基本保额。

至于它的特定疾病设定好不好?我们做了一个对比表:

看得出来,虽然都有特定疾病额外赔付,但星悦和康惠保旗舰版还是有些差异的。

那么谁的特定疾病保障更好一点呢?我们来看个数据:

这是部分保险公司高发重疾的理赔数据,可以看得出:

对于男性来说,理赔率最高的还是肺癌、甲状腺癌、肝癌;

对于女性来说,理赔率最高的是肺癌、甲状腺癌、乳腺癌;

该有的高发重疾,这里两款产品都有,例如肺癌、乳腺癌;缺的高发重疾,大家都没有,例如甲状腺癌。

(因为甲状腺癌治愈率相对来说比较高,治疗费用也偏低一点,所以不额外赔付了;但女性特疾缺少肺癌就有些不应该了。)

另外,如果是给小孩子买,18岁后少儿特疾就会自动变成男女特疾。

综合来说,星悦在特定疾病类型的设定上,还算是不错的,虽然没有跳出行业新高,但该有的基本上还是都有了。

1.4 身故保障

星悦可以选择附加身故保障,不过只返还已交保费,不是基本保额。保鱼君个人认为附加的意义不大。

要注意的是,星悦对身故的设计是这样的:

如果不选择身故保障的话,那么保障的期限只能选择终身;

如果附加身故保障,就可以选择保至80岁/终身。

二、设计亮点分析

星悦能一上线就引起大量的关注,那可不是偶然,至少在保鱼君看来,以下几个亮点的的确确是够新颖够“诚意”的!

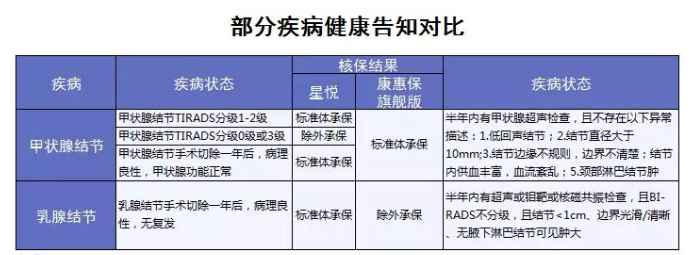

2.1 甲状腺、乳腺结节

我们都知道,一款产品的健康告知也是非常重要的。而星悦在健康告知方面,也是有极大优势的。

作为保险公司的“眼中钉”,甲状腺、乳腺结节可以说是极为不受待见,但就是在这样的情况下,星悦独树一帜!

就这两点来说,对于那些有甲状腺结节、乳腺结节问题的消费者来说,简直就是一大福利啊!

2.2 高龄特疾

让保鱼君眼前一亮的是,星悦在特疾这一块增加了高龄特疾保障,这可以说是非常有心的一次创新了。

前面我们说了,男女特疾可获得共130%基本保额赔付。

如果是年满60周岁之后,确诊男女特疾,则变成了200%基本保额赔付。

这一点在保鱼君看来,真的是星悦最大的亮点。它不止是说保额高、保障优秀,最重要的是,双倍保额可以有效地抗通货膨胀!

本身,人在60周岁后,得大病的几率就会大幅增加;

其次,考虑到通货膨胀的因素,现在买的保险,担心几十年后会不够用。

在大病的高发年纪,给了更多的保额赔付,保鱼君认为做出这样的设计,还是非常良心了!

这里有个注意点:一定要购买附加特疾保障,然后再买高龄特疾保障。

价格按30岁男性,保额50万来算,同时附加特疾+高龄特疾的情况下,年保费贵了1325元。

每年多交一千多,换60岁后额外50万赔付,你问我划不划算?我肯定是买的啊!

所以对通货膨胀有担忧的朋友,这一项保障一定要附加上!

2.3 恶性肿瘤

星悦在重疾的疾病种类上虽然没有什么特别的,但它在恶性肿瘤这块却是有亮点的。

未成年恶性肿瘤2次赔付:

若18岁前确诊白血病,赔付基本保额后,豁免后续保费,合同继续。

期满5年后,如果处于恶性肿瘤状态中,就可以获得第二次理赔。

无论是新发的、转移的,还是复发、持续的癌症,都可以再获赔一次100%的保额。

可以说,星悦是在单次重疾赔付的基础,增加了一次癌症的赔付,而且是白血病这种小孩子发病率最高的大病。这对于小孩子来说是非常不错的!

三、对比康惠保

我们通过对比来看,星悦和康惠保旗舰版,在基础保障方面,并没有太大的差别。

但是在附加保障上,星悦多了一些“花样”。

保鱼君帮大家总结一下:

3.1 星悦优势

未成年恶性肿瘤二次赔付,

轻症3次赔付金额以30%/35%/40%增长,

高龄特定疾病赔付额外70%保额,加上男女特疾的30%,共计额外100%赔付,

智能核保,对甲状腺、乳腺结节人群宽松。

3.2 星悦劣势

投保职业限制为1-4类,而康惠保旗舰版为1-6类。

星悦规定在90天的等待期内如果患上轻症或中症,则返还已交保费,所有保障责任终止。康惠保旗舰版为轻症责任除外,其他保障依旧。

我们从价格上可以看出,如果只需要基础的疾病保障,则康惠保旗舰版依旧是非常不错的选择。

如果要附加特定疾病的话,保鱼君更看好星悦,在附加了特疾+高龄特疾后,虽然价格比康惠保旗舰版贵了一些,但是换来的是多70%基本保额赔付。

保鱼君认为这个买卖还是非常划算的。

四、买还是不买?

如果预算有限,只要基础保障的话,康惠保旗舰版依旧是我们非常棒的合作伙伴。它的保障齐全,绝对足够应对我们的基本需求。

如果有甲状腺、乳腺结节的朋友,星悦的核保条件更加友好宽松一些!

如果考虑通货膨胀,星悦把附加特疾和高龄特疾全都加上,一定不会让你失望的~

最后的最后:祝君一世平安

愿世上所有保单永不出险