康惠保重疾险值得购买吗?

百年人寿的康惠保系列产品一直都是多保鱼在夸的重疾险。

从最开始单次赔付的康惠保-康惠保旗舰版-多次赔付的康惠保多倍版,每次升级都让多保鱼觉得惊喜。

今天,康惠保再一次升级至尊享版,听名字好像很高端啊。那保障内容能不能也一样闪耀呢?

一、进步的地方先说一下

1.1 轻症赔付比例增加

轻症赔付比例由原来的赔付30%基本保额*3次,到尊享版的逐次递增赔付:30%/35%/40%*基本保额。

总赔付比例增加15%。

以50万基本保额为例,总赔付增加7.5万。

现在市面上的轻症赔付比例都越来越高,尊享版在30%的基础上略微提高赔付,只能说跟上了市场节奏,却没有非常突出的优势。

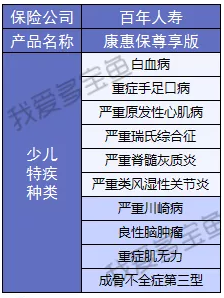

1.2 少儿特疾种类增加

少儿特疾额外赔付也是现在很多重疾险为了提高市场竞争力,会增加的一个保障内容,也是现在重疾保障的一个趋势。

而我们需要重点关注的就是,疾病种类是否全面实用?

尊享版在原来6种疾病的基础上,又增加了4种少儿重疾,特别是增加了高发的“严重川崎病”。

虽然种类不是很多,但高发的都涵盖了,算是不错的一个升级内容。

二、这个是真没法夸了

康惠保尊享版的身故保障和癌症二次是必选内容,不能拆分。

多保鱼在昨天的文章里分析了现在重疾险的身故保障,如果加费不是很多,且给付保额的话,其实附加也是不错的选择。癌症二次也是,作为重疾保障的一个趋势,是有优势的。

但,康惠保尊享版虽然涵盖这两项保障,却没有做好。

2.1 癌症二次保障

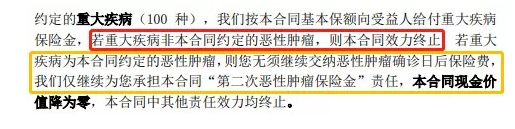

我们来看一下重疾保障的条款内容:

提炼一下要点:

第一次患的重疾不是癌症,赔付基本保额后,合同终止,癌症二次保障失效;

第一次患的重疾是癌症,赔付基本保额后,豁免后期保费,癌症二次保障依旧有效;

也就是说,癌症二次赔付限定了,首次赔付必须是癌症,才能获得第二次的赔付。

举个栗子:小明买了康惠保尊享版,保额50万。

一年后,小明因为急性心肌梗塞理赔50万,理赔以后,合同终止,癌症二次保障失效;

但如果小明第一次因为肺癌理赔,获得50万保额,那么小明以后保费都不用再交了,还有癌症二次保障。第5年,小明又得了胃癌,再次赔付50万,合同终止。

市面上比较好的癌症二次赔付,都不限制首次疾病,这样的话,理赔的可能性就高很多。

所以,限制了首次理赔疾病的康惠保尊享版,赔付要求高,又是必选项,就显得很鸡肋。

即使第二次理赔的间隔期只有三年,且不限癌症状态,也救不了他的鸡肋属性了。

2.2 身故保障

同样是必选保障,且只返还已交保费。

身故返还保费的意义并不大,也不知道为什么一定要捆绑进去作为一个必选保障。

在身故保障和癌症二次保障的设计上,一下子把这款产品的优势大打折扣,仿佛没有升级过一样。恍恍惚惚~

三、探究一下原因

康惠保系列产品自上线以来,一直是多保鱼高赞的产品。

而百年人寿去年也因为这个系列的产品打出了名声。正如多保鱼昨天的文章里说的那样“到现在,只要在线上买产品,一定会听说它。”

但高性价比的产品买的人多了,名气大了,同时理赔也会增加。

所以后来的股东变更、整体规划更多转战线下,其实都是在为后期稳定发展做准备:既然名气已经打出来了,就没必要再用那么高性价比的产品去搏了。

但近期各家保险公司线上的新产品层出不穷,像前段时间的芯爱重疾直接对标康惠保。

所以百年为了稳固线上产品的一个地位,对康惠保做了升级。

但可能对线上产品的趋势研究不够吧,所以在新品竞相推出的现阶段,康惠保尊享版的优势一下子就被比了下去。

哎~只能说,康惠保尊享版生不逢时吧~

四、还是总结一下

我们就省去同类产品对比这一步吧。

整体升级来说,康惠保尊享版并没有什么惊喜的地方,甚至有点魔性。

所以大家对这款产品了解一下就好了,如果真想给百年出份力的,还是去买之前的产品吧。

或者近期有买保险打算的朋友,不妨去看一下多保鱼昨天测评的产品哦,非常具有竞争力。

最后的最后:祝君一世平安

愿世上所有保单永不出险