高性价比的重疾险有哪些

红红火火恍恍惚惚... ... 眼睛一闭一睁,2019年上半年就要结束了。

回顾半年,新出的重疾险还真的是非常多呢,所以多保鱼今天就来交个作业,做个半年总结吧。

一、单次赔付重疾险集合

1.1 海保人寿 芯爱

升级后分了三个版本,在原来基础上,按版本划分了癌症二次和特疾二次,增加了高龄保障,想要什么保障就选相应版本就可以了:

首创心血管加倍保障:针对轻症和重疾中的部分心脏疾病增加额外赔付,很适合有心脏病家族史的人群选择;

癌症/特疾高龄保障:65岁以后首次患病,可以获得额外赔付。附加的话,价格增加400元,用1.2万换35年后可能拿到的25万,多保鱼觉得还是可以买的;

芯爱的适合人群其实比较有针对性,如果是有心脏病家族史或是经常高强度加班的人群其实很适合买这一款。

1.2 复星联合健康 康乐一生2019

前10年额外重疾赔付:30%的赔付额度也不算少了,如果投保时年龄比较大的话,还是有很大概率在10年内获得额外赔付的;

癌症二次:如果首次是非癌重疾的话,癌症二次赔付间隔期只有180天,可以说是很短了,极大地提高了理赔的概率;

康乐一生2019的保障内容比较简单,轻症赔付比例高,额外赔付和癌症二次都比较人性化,身故保障也很实用。

如果想要追求身故保障的话,这款产品跟同类产品比起来,价格合适,保障也全面,还是不错的。

1.3 瑞泰人寿 超级玛丽

轻症首次赔付增加30%重疾保额:这样的保额增值门槛已经很低,获赔的可能性很非常大;

原位癌两次赔付:原位癌发病率高,治愈率高,多次罹患的可能性很大,多次赔付的实用性高;

如果想要高保额的话,超级玛丽很大概率能多拿30%保额,原位癌多次保障也是一个亮点,还是不错的。

1.4 昆仑健康 健康保2.0

健康保升级后的最大特点应该就是有很多可选的附加险了。

轻症保额高:每次增加10%的保额,最高赔付50%保额,已经赶上了中症的赔付比例,虽然患3次轻症的可能性不大,但是有总比没有好啊;

重疾医疗津贴:是一个创新保障,但是实用性并没有想象中那么大,价格也比较高。

整体上,健康保2.0的优势依然是它纯重疾的保障,轻症赔付高,价格低,如果作为加保或是基础保障来说,还是非常合适的。

1.5 光大永明 超级玛丽旗舰版

终于盼来一款大公司的高性价比产品,之前嚷嚷着一定要大公司的盆友一定要看看:

前10年保额增长:40岁之前投保,那么前十年重疾出险就可以额外得到35%保额的赔付。赔付比例还是很高的。

癌症二次:这里需要讲的是它的价格非常低,相比于同类产品来说,附加非常划算。

超级玛丽的保障内容很实用,退可选择基础版,前10年还免费送保额;进可选择更高保障,癌症二次赔付和身故保障都可以加上,价格还便宜。

二、多次赔付重疾险集合

2.1 复星联合健康 备哆分1号

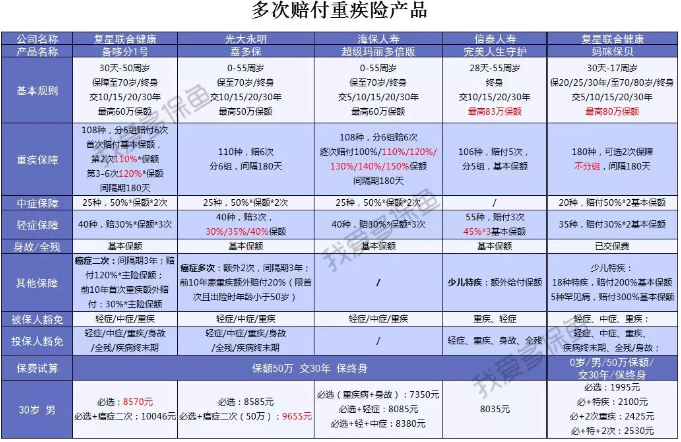

重疾保额递增:重疾赔付随次数而增加,前两次的实用性还是很大的。赔3-6次的话,其实可能性很小,看看就好。

中症完美:中症保障做的非常全面,不仅将一些疾病的中症增加了,还将部分轻症直接划分到中症,提高赔付比例;

癌症二次:是升级后新增的保障,理解上有些复杂:

(1)赔付金额:基本保额=120%*主险基本保额

(2)前十年额外重疾赔付:25%*基本保额。这里的基本保额是指附加险的基本保额,也就是120%*25%,所以其实是主险保额的30%;

整体来说,如果不追求癌症二次的话,它的基础保障上已经很全面了,价格也很便宜,如果预算不那么充足又想要多次赔付,这款是个不错的选择。

2.2 光大永明 嘉多保

同样是6次赔付,嘉多保的优势在于:

癌症多次赔付:额外2次,间隔3年,且不限首次疾病和癌症状态。

重疾额外给付:前10年出险可以再拿20%保额,虽然有年龄限制,但有总比没有好。

现金价值高:嘉多保的现价在61岁时就跟比已交保费高了,非常适合想要买返还型但是预算又不够的朋友。

嘉多保的基础保障其实跟备哆分不分伯仲,选择上看自己更看重的保障就行了,买那个都不亏。

但追求癌症二次的情况下,备哆分虽然贵了400元,但总赔付多30%,相对来说,性价比会更高一点。

2.3 海保人寿 超级玛丽多倍版

超级玛丽多倍版的另一个名字叫倍加尔保,它还是很有特点的一款:

重疾保额递增:跟备哆分的设计差不多,但是比例更高。还是那句话,看看就行了。

现金价值高:这款的现价也很可观,同样在61岁的时候现价已经很客观了。

PS:这里我们可以简单跟楼上的嘉多保比较一下:

两款的现价差不多,都很高,一心追求返还型保险的朋友买他们准没错!

投保条件宽松,很好买:

(1)健康告知非常宽松,是这几款里最友好的;

常见乙肝病毒携带、小三阳、乳腺结节、甲状腺结节、高血压等都有极大可能标准体承保。

(2)支持医保卡外借;

如果有医保卡外借的朋友,可以去试一下。

(3)核保情况不入档:

一旦进行人工核保,疾病情况基本就会被记录在案了,对以后投保会产生很大影响。但是海保的这款产品,如果不买的话,就算进行了人工核保,也不会留下记录,不会对以后投保造成影响。

倍加尔保的优势还是很明显的,核保宽松,现价高,保障内容也很不错,非常适合:

想要买返还型保险但预算不够的朋友;

身体状况不太好的人群;

2.4 信泰人寿 完美人生守护

轻症比例高:3次赔付都是45%保额,赔付比例也太优秀了吧!

少儿特疾保障:高发的疾病都有涵盖,作为必选项价格也没有高出很多,很适合给孩子买。

完美人生的保障很简单,因为没有中症保障所以价格也更便宜,轻症赔付非常优秀,给孩子买的话,少儿特疾也是不错的亮点。

2.5 复星联合健康 妈咪保贝

这是一款专给小孩子设计的的重疾险,保障也很优秀:

保额高:最高可选80万,追求高保额的话这款很合适。

重疾可选2次保障:如果没有买过重疾可以附加多一次保障,如果已经配置过短期重疾险,只作为加保就不附加;

少儿特疾:疾病种类很多,赔付比例高,价格也不贵;

妈咪保贝保障选择灵活,不管有没有给孩子买过重疾险,它都是一个不错的选择。

三、还是要总结一下

保险市场越来越完善,产品更新肯定也是越来越快的,产品形态也是日新月异。

但我们重要的是要确保当下的基础保障,然后再逐渐完善风险缺口,决不能一味等待新品,或是见一个爱一个哦。

那以上就是2019上半年比较好的重疾险的整理推荐了,希望大家都能买到心仪的保险哦。

最后的最后:祝君一世平安

愿世上所有保单永不出险