算一算:赔多少钱够看病?

导读:买保险就是买赔付金额(保额),跟小鱼一起算一算,重疾险保额选多少。

重疾险抵御大病风险,用于缓解罹患重疾,带给患者及其家庭的经济损失,本质是收入补偿。所以当思考如何选择保额的时候,我们就思考一下,当罹患重疾,我们会遇到那些经济困难。

需要一笔钱治病

中国现在仍普遍得存在“看不起病”的困难,如新冠状肺炎,严重患者需要依靠人工肺才能存活,而人工肺的费用大约在10万,而这只是其中一笔支出。这次由于疫情的严重性,医疗费用将由政府支出,可在日常生活中,是需要我们自己来承担的,所以我们优先需要一笔钱来治病。

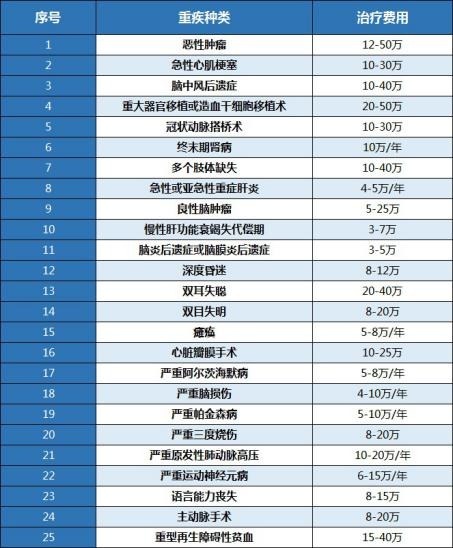

以银保监会规定的25种重疾来看,这25种重疾涵盖了95%的理赔,因此还是具有一定参考价值。可以看出,当我们患有疾病所需要的治疗费用大约在10-50万不等。而涵盖了80%理赔的六大重疾,费用基本在30万。因此我们可以认为,30万是近几年重疾治疗的平均水平。

看到这里一定有人会想到医保和医疗险。但不管是医保还是医疗险都是报销型的,虽然医疗险目前已经有垫付功能,但是由于合同中未明确垫付的时效,可能起不到应急的作用。 而医保每年有报销上限,一般是10-20万。所以我们依旧需要重疾险来优先补上这笔治疗费用。

需要一笔康复费用

对于重大疾病来说,治疗只是第一步,后续的康复期,更是一个艰难而漫长的阶段。康复费用是不包含在医保中的,我们只能依靠重疾险来支付这笔费用。

一般手术后,需要休养3-5年左右,同时为了更好的痊愈,我们还需要护理费、营养费等费用的支出,目前一般护理费大概需要3000元/月,这么算下来,康复费用也是上十万的支出。与此同时由于护理人员的工资、营养品等等是随着物价变动而变动的,康复费用必定会随着通货膨胀而上涨。

需要一份收入

由于身患重疾后,需要进行治疗,治疗后还有漫长的康复期,导致我们短期内无法工作。以癌症为例,早期癌症患者一般来说至少需要休养半年才能开始一些低工作强度的工作,而一部分患者手术后又经历治疗后身体虚弱,则需要休养一年到两年左右。

在这期间,我们就会失去我们的经济收入,然而日常开支、车贷、房贷等支出并不会因为我们生病而停止。尤其对于高收入家庭,风险更高,车贷房贷压力大,一旦收入断供,影响就更加是灾难性。

依旧以癌症的五年生存期为例,在医学上患癌治愈超过5年,才能认为是康复了,也就是有5年的时间,可能是无法投入工作的,因此建议重疾险的保额覆盖我们3-5年的收入。

小结

总得来说,重疾险保额需要覆盖治疗费用、康复费用以及收入损失。

不知道保额如何选择的你,可以跟着小鱼结合收入算一下自己需要的保额到底是多少。

以小鱼为例:年收入约10万,加上治疗费用与康复费用,也就是小鱼需要约10万*3(收入损失)+30万(治疗费用)+10万(康复费用)=70万保额。

可见,为何大家总说重疾险的保额需要高于50万了,同时考虑到通货膨胀,我们的康复费用和收入损失也会随之升高,保额还是越高越好。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/