对比了十几款同类产品后,告诉你健康源(优享)的优缺点

每个保险公司都有自己的招牌产品,例如平安保险知名度最高的莫过于平安福。天安也不例外,它也有自己的代言产品,其中健康源(优享)就是天安人寿的招牌重疾险之一。

保鱼君今天就来详细地分析一下,健康源(优享)的优缺点,并且还会找一些其他保险公司的代表性产品跟它做横向对比。值不值得买这个问题,想必也会迎刃而解。

首先拿出结论:

健康源(优享)优点:

- 赔付次数多

- 轻症不分组,赔付金额高

- 重疾分组非常好,恶性肿瘤(癌症)划分为单独的一组

- 18周岁前身故,返还两倍已交保费

- 投保人豁免完善

- 可转化为年金险

健康源(优享)的缺点

- 虽然保障多,但只要发生过一次重疾理赔,则轻症保障、疾病终末期保障和身故理赔都没有了

- 只要发生了理赔,哪怕是轻症,之后都无法再转化为年金险了

- 虽然疾病赔付次数非常多,但实际用处不大。

以上是保鱼君得出的结论。接下来就是更加深入的分析了:健康源(优享)的性价比高不高?值不值得购买?有没有比它更好的产品可以替换?

包括以下几个内容:

- 选择重疾险主要关注什么?

- 健康源(优享)背后的深意是什么?

- 有没有比它更好的产品替代?

- 保鱼君总结

01 /

选择重疾险主要关注什么?

保险对于首次接触的朋友来说,的确有点复杂,但其实它的套路很简单!对于多次赔付的重疾险来说,你必须重点关注这几点:

轻症保障:轻症数量、定义、赔付方式

重疾保障:首发疾病要求、重疾分组、赔付间隔时间等

豁免条款

杆杠率:也就是性价比

02 /

健康源(优享)背后的深意

2.1 过剩的多次赔付

多次赔付,赔了一次又一次,买50万赔200万,看起来好像很吸引人。但你真的知道重疾险的重大疾病都是什么吗?

癌症、尿毒症、心脏搭桥手术、脑梗塞、老年痴呆、脑中风后遗症等等,每一样拎出来,都是能要人命的大病,得一次就要在鬼门关走一回。就连轻症也是原位癌、皮肤癌、不典型急性心肌梗塞这些不容小觑的病。

所以,健康源优享虽然轻症可以赔5次,重疾可以赔4次,但在现实生活中,没有人能够承受得住这么多的大病侵袭。它这么高的理赔次数也只不过是看着好看,实际意义并不大。

2.2 疾病终末期

有些朋友不懂疾病终末期是什么。

举个例子,同样是癌症,也分早期、中期和晚期。如果确诊的时候已经是癌症晚期了的话,疾病治愈率基本上已经很低了。

癌症晚期就被成为疾病终末期,保险公司直接给一份疾病终末期保险金,这份保单就终止了,后期不会再给身故的保险金了。

所以实际上,看起来有这么多的保障,其实疾病终末期也不过是提前把身故的保险金给你了而已,并不算额外的保障。

2.3 养老年金险

健康源(优享)其实最吸引人的,就是它可以“养老”:如果你到66周岁还没有生过病的话,就可以把这份保险转化成年金险,每年领取固定养老金。

看起来是不是很划算?有病赔钱,没病养老,可以说是戳中了非常多朋友的心了。

但是,有一个大前提:你到66周岁之前没有发生过任何理赔,哪怕是轻症都不可以得。如果你申请了轻症理赔,那么过了66岁,你也没办法把它转化成年金险了。

2.4 投保人豁免完善

豁免的意思就是:发生某约定情况之后,后续的保费钱不用交了,但保单继续生效,以后生了病还能申请理赔。

大部分重疾险产品都会免费送被保险人轻症和重疾豁免。但健康源(优享)还可以自己选择添加投保人轻症、重疾、全残和身故豁免(需额外加钱购买)。

举个例子:如果父母给孩子买了一份健康源(优享),父母如果出了什么事,生病了甚至身故了之后,孩子不用自己交钱也能继续享受保障。

不得不说,健康源(优享)在投保人豁免这一块做得还是很不错 。

03 /

有没有比它更好的产品替代

俗话说,没有对比就没有伤害。我们都是普通人,手里可以支配的预算其实都有限,所以,寻找性价比更高的产品就尤为重要。

谁也不想本来5000就能得到的保障,自己却花了1万。于是,保鱼君精选了几款同类型的产品,跟健康源(优享)做了一个横向对比,方便大家自己取舍究竟要不要买。

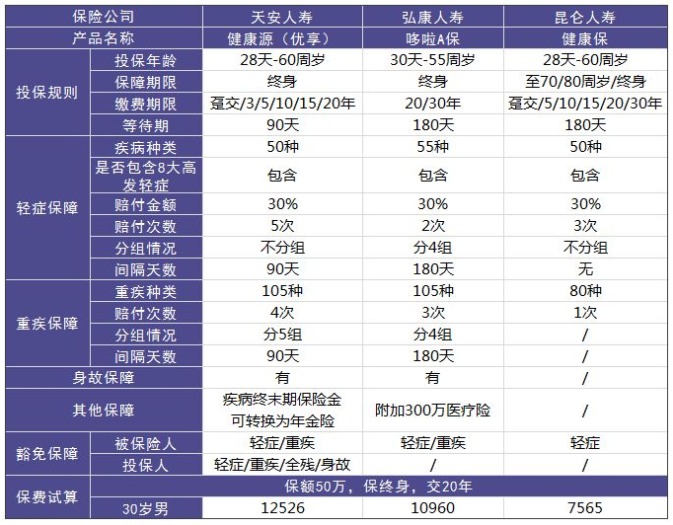

3.1 弘康人寿 哆啦A保

哆啦A保重疾险是现在市面上,性价比最高的多次赔付重疾险之一。

我们可以看见:

同样可以赔付多次;

同样可以保障终身;

同样包含了高发轻症和高发重疾;

在同样购买50万保额,交20年保费,保障终身的前提下;

哆啦A保每年保费比健康源(优享)要低一千多。

虽然哆啦A保只赔3次,健康源(优享)最高可以赔4次,但前面也分析过了,在实际生活中根本用不到这么多次重疾理赔。

因此,如果不是非要那个“年金险转换权”的话,其实哆啦A保的性价比是高于健康源(优享)的。

3.2 昆仑人寿 健康保

这是一款单次赔付的重疾险,也就是说重大疾病只赔1次。当然这也不算什么劣势。

因为它只赔付一次重大疾病之后,保险合同就终止了,所以它也没有身故保障责任。就是一款单纯的,只保大病的重疾险产品。

那么在同样购买50万保额,交20年保费,保障终身的前提下,健康保比健康源(优享)每年的费用低了整整5000元!

而它们的保障差距,主要是赔付次数、身故保障(健康源如果申请过重疾理赔的话,身故保障也会失效)、和“年金险转换权”。

所以,如果你预算有限,只是想单纯地给家人购买一份疾病保险的话,昆仑人寿的健康保也许会是更好的选择。

04 /

保鱼君总结

如果预算充足,非常看重66岁后把保单转成年金险养老的话,是可以选择健康源(优享)的;

如果只是单纯地想要保障疾病,不想要其他花里胡哨的设定的话,健康保是性价比最高的选择。

“授之以鱼不如授之以渔”。希望保鱼君的分析能对大家有用!

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/