从理赔数据看保险怎么买?

很多人对于保险有着根深蒂固的偏见,总觉得保险公司就是“骗人”的,出事的时候,就找各种理由不赔?实际上,保险公司根本不差理赔那点钱。

只要能赔都会赔,而且赔得很爽快!

在看完近60份2019年保险公司理赔报告后,多保鱼发现去年最快的一件理赔案,只花了2秒钟!到底是哪家呢?接着往下看

哪家保险公司理赔更快

首先,我们来看看各家保险公司的理赔数据:

1.1 大部分都能赔

我们可以看到,大部分保险公司的理赔率都在97%以上,而且有16家达到99%以上,其中北京人寿的理赔率,更是达到了100%。

也就是说,绝大多数人都能顺利理赔,极少部分不赔的,可能是不在保障范围内、或者没有如实告知造成的。

1.2 理赔速度怎么样

谈理赔速度之前,我们先来了解两个名词:

理赔申请支付时效——理赔资料收齐之后,到实际支付保险金的时间;

理赔出险支付时效——被保人出险报案后,到实际支付保险金的时间。

我们这里讨论的是理赔申请支付时效。

有时候,这两个时间值差距很大,关键就在于理赔资料不全,换言之,想要理赔快,先把理赔资料准备好。

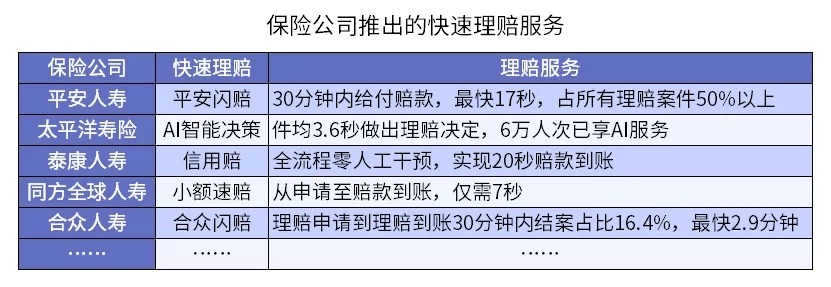

从数据上来看,大部分保险公司的理赔速度都在1-2天,小额理赔(如医疗险5000元以下的理赔)甚至快到以秒计算。比方说,中意人寿的线上闪赔服务,从客户提交索赔申请,至赔款到账平均只需要2秒钟。

除了中意人寿外,很多保险公司都有类似的小额“闪赔服务”,比如:

整体来看,各大保险公司的理赔速度在不断刷新,越来越快,而且正在往“线上理赔”的方向发展。

1.3 大小保险公司理赔都靠谱

从上述54家保险公司的理赔数据来看,无论保险公司规模大小,理赔率都很高、理赔速度也都很快,各家公司之间并无明显差异。

多保鱼一直和大家叨叨,买保险首先看产品好不好,保险公司倒是其次,因为保险的本质是合同,白纸黑字写的明明白白,只要符合理赔条件,都是会赔的哈,不用担心“小”保险公司不赔,或者赔得慢。

从理赔数据看保险怎么买

看完上一趴,我们应该摒弃保险公司“故意不赔”的刻板印象了,那么这些数据对于我们普通人买保险,有什么指导意义呢?

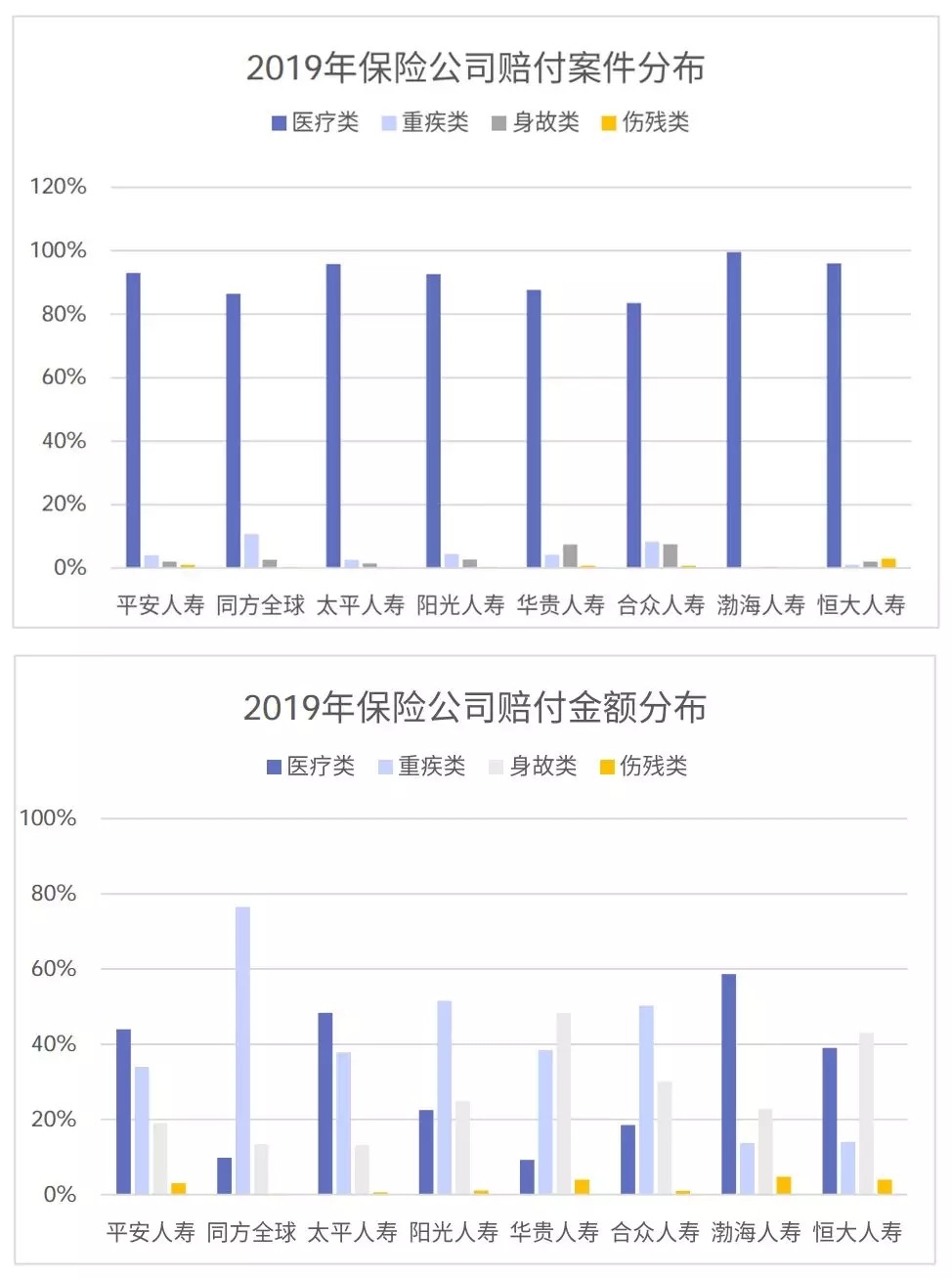

2.1 从赔付类型分布看

从赔付案件量来看,医疗类保险占比是最高的,但从赔付金额来看,重疾类和身故类保险占比瞬间就上升很多。

医疗类保险通常是报销型的,赔的钱最多不超过治疗费用。

据2019年华泰人寿的理赔年报显示,人均住院医疗费用为9689.38元,通过医疗险人均报销3433元。

也就是说,医疗类虽然赔的量多,赔的钱是不多的,几千块钱大部分家庭都可以负担得起。

重疾、身故类保险一般是定额给付型的,一次性赔付约定好的金额,比如50万。

也就是说,重疾、身故类保险,虽然发生概率不高,但赔的钱多。万一家里人得了大病,或者不幸身故,大部分家庭是难以承担起这种风险背后的经济损失的。

所以,大家别看重疾、身故类保险的保费,比医疗类保险贵,但人家关键时刻赔的多呀!重疾险和定期寿险是非常值得大家购买的

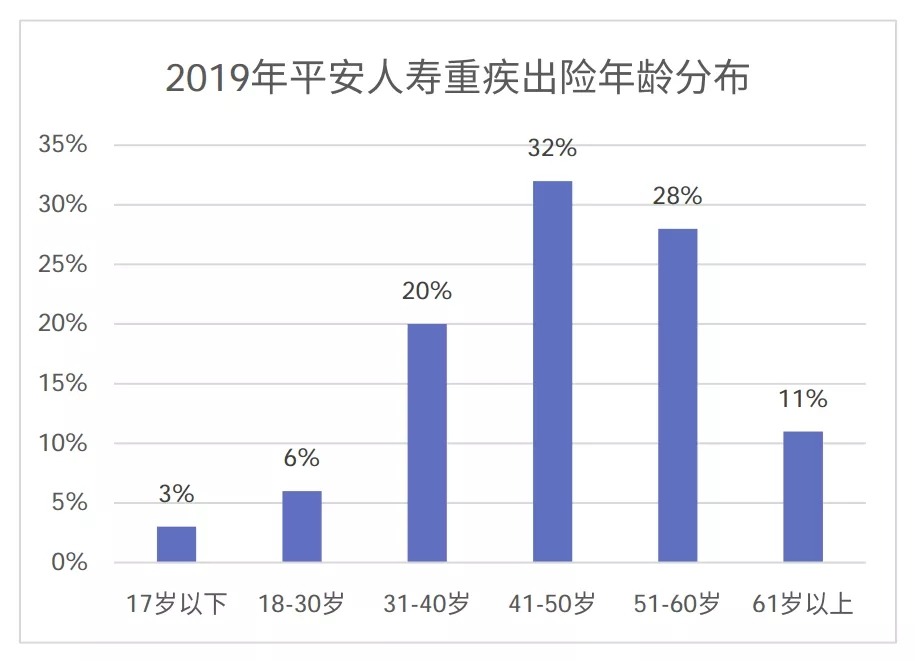

2.2 从出险年龄看

很多人会觉得,自己还年轻,不会得大病,买保险好像没啥必要。但理赔数据,却和我们的认知不太一样

可以看到,

41-50岁之间,得大病的最多,占了32%;

31-40岁之间,得大病的比例,占了20%,这个比例不低了;

31-60岁之间,得大病的比例,高达80%!

另外,据平安人寿的数据看,2017-2019年间,31-40岁之间重疾出险的占比,分别为18%、19%、20%。也就是说,年轻人得大病的概率正在逐年上升

所以,保险越早配置越好,而且重疾险的话,年纪越小越便宜哦。

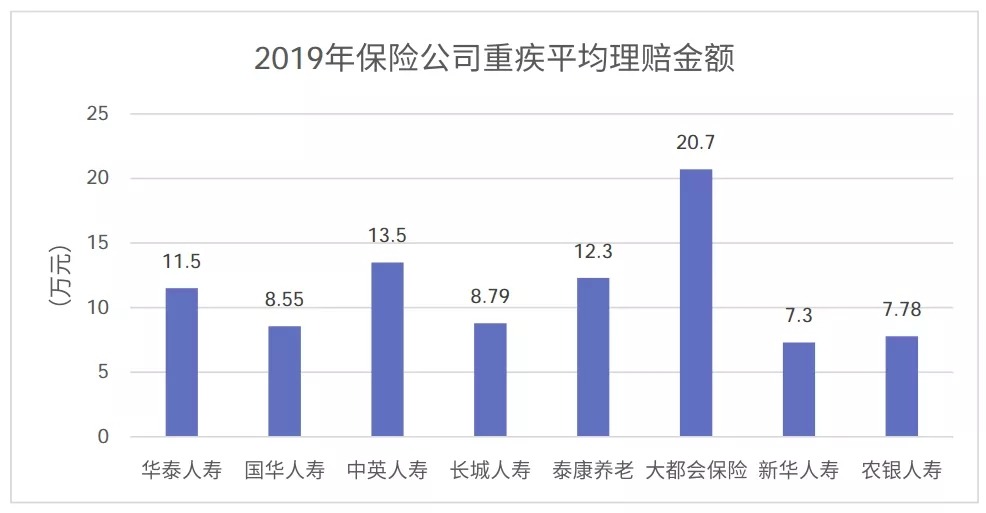

2.3 从理赔金额看

重疾险是定额给付型保险,也就是说,如果得了约定的大病,保险公司一次性给付约定的金额。那么,赔的这笔钱够不够用,就非常重要了。

我们可以看到,重疾平均理赔金额在7.3万-20.7万之间,大部分在10万左右。这里体现出,大家购买的重疾保额不太够。

考虑到这些重疾理赔案件背后,出险的可能是十几年前购买重疾险的人,当时的10万保额,放到现在可能就不太够用了。

买保险是一个动态配置的过程,所以大家要随着自身需求,和社会发展的变化,适当加保

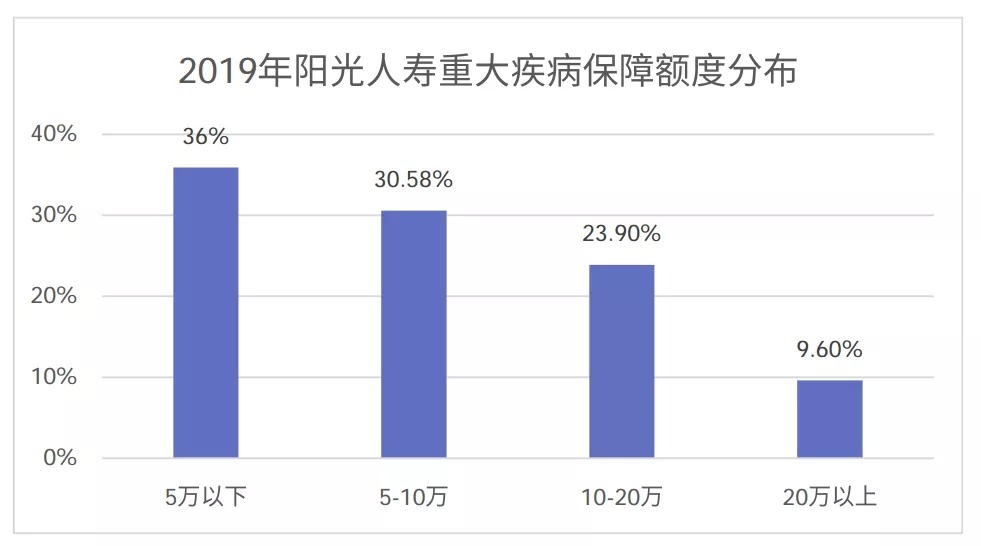

我们再来看看,大家目前的重疾保额是怎样的:

20万保额以下的用户占比90.4%,20万保额以上的用户只有9.6%。以目前的医疗花费和经济水平来看,20万保额的确是有点低了!

买保险就是买保额的,保额太低起不到保障的作用。

重疾险的作用是覆盖治疗费用+康复费用+收入损失费用,那么30万起步是比较合理的,预算充足的可以买50万甚至更高的保额。

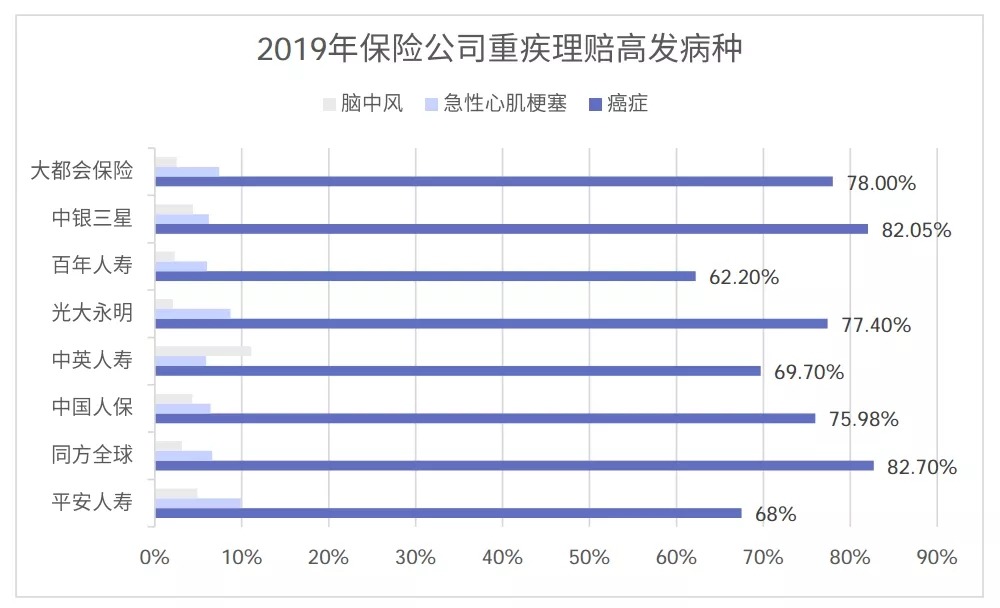

2.4 从高发重疾看

只要是重疾险,必须包含保监会规定的25种重大疾病,这25种占重疾理赔的95%以上,而2019年理赔最多的重疾,同样出自这25种:

癌症仍旧是大头,出险比例远远高于其他重疾,其次为心脑血管疾病。

以平安人寿为例,癌症、急性心肌梗塞和脑中风理赔总共占比82.3%。

所以,我们在挑选重疾险的时候,不用太看重哪个产品保的病种多。

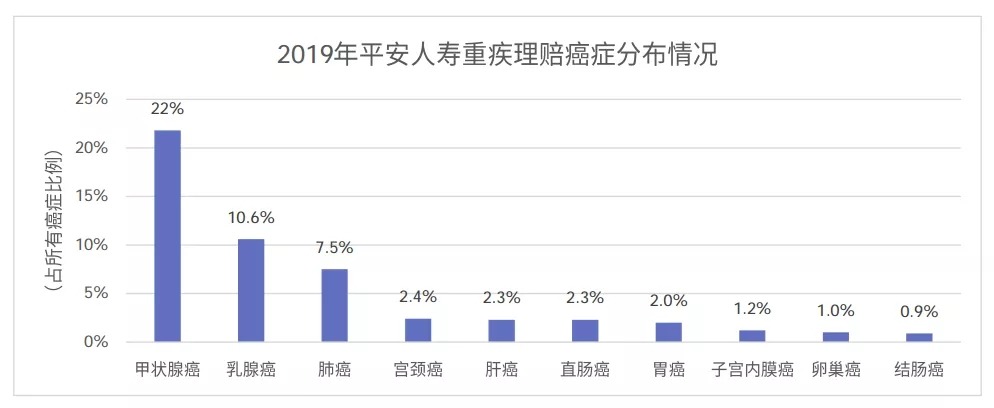

高发癌症是哪些?

癌症理赔这么多,那我们接着来看看,其中高发癌症是哪些:

以平安人寿为例,甲状腺癌理赔数量遥遥领先,乳腺癌、肺癌紧随其后,好在理赔率最高的这两种癌症,治愈率非常高,早期可达99%。

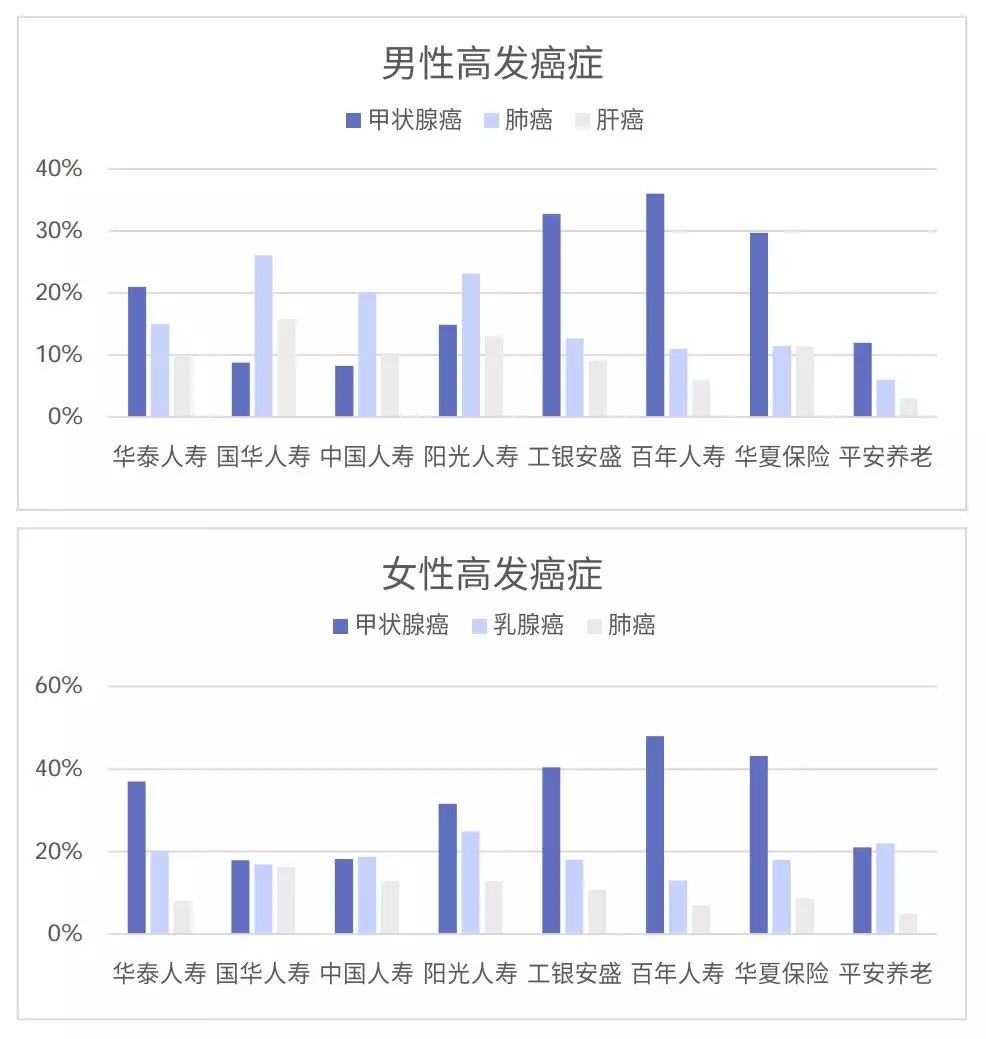

在高发癌症上,还有男女差异:

甲状腺癌、肺癌,男女的发病率都很高,肝癌集中在男性群体,乳腺癌集中在女性群体,那么男同志要注意不要过量饮酒,女同志注意乳房自检。

所以,落实到配置重疾险上,在预算允许的情况下,多保鱼建议大家都加上癌症二次赔付保障。

2.5 从身故出险看

除了重疾之外,对家庭经济支柱来说,身故风险会给家庭带来毁灭性打击,风险主要有两个,疾病和意外。

我们可以看到,由疾病引起的身故远高于意外。

以阳光人寿为例,

疾病身故,占79.3%;

意外身故,占20.7%;

两者几乎是4倍的差距。

所以,对于家庭经济责任重的人来说,意外险不足以覆盖身故风险,配置寿险是非常必要的。

多保鱼最后的总结

大家买保险都非常关注,到底哪家公司理赔服务更好,更快,现在知道每家保险公司都不惜赔,还赔得贼爽快,我们更该关注的是,如何合理配置保险。

3.1 关于理赔

大小公司理赔都靠谱,想要理赔快,关键要备齐理赔资料

3.2 关于保险配置

虽然重疾、身故类保险的保费比医疗类保险贵,但是赔的钱也多,所以买保险的时候也要配置上。

完善的保险配置方案是这样的:医疗险+重疾险+寿险+意外险,各险种之间互相补充,少一种都会有风险缺口。

在重疾逐渐年轻化的趋势下,保险要趁早买,而且更便宜。

从重疾理赔金额平均在10万,目前大家的重疾保额配置,大部分都不到20万来看,这样的保额是不太充足的。

所以,重疾险保额一定要买够,30万起步更好,而且随着自身需求和经济水平变化,大家要适当加保。

癌症仍旧是重疾理赔中的大头,所以买重疾险时,癌症保障非常重要,有条件的买重疾险最好附加癌症二次保障,尤其是女性。