给孩子买保险一定要避开这些坑!

很多父母,都是在孩子出生的那一刻有了买保险的念头,想给他们好的保障,让他们的未来更加安心。

保鱼君很理解父母爱子心切的心情,但正因如此,在买保险这件事上就非常容易掉进大坑。

今天,我就来扒一下给孩子买保险的坑,教大家明明白白买保险!

给孩子买保险一定要避开这些坑!

市场上热销的保险产品

注意!买这些保险要三思!

这些才是真正值得买的好保险!

01 /

给孩子买保险一定要避开这些坑!

1.1 千万不要给孩子买寿险!

这是因为,国家对儿童的身故赔付是有上限的。国家规定:10岁以下的儿童身故最多赔20万,18岁以下身故最多赔50万。

而且,谁的身故会造成家庭的经济崩塌就给谁买寿险,显然,儿童是不会的,也就没有必要给孩子买寿险!

1.2 不要买返还型保险!

返还型保险是指:如果到期不出险,就返还保费。

别看返还型保险承诺到期返钱,本质是大家交了两份钱,买了两份保险,一份保障型,另一份理财型。

保险公司会把理财型保险交的那部分钱自己拿去投资,投资收益的大头保险公司自己拿了,分了一小部分给大家而已。

02 /

市场上热销的保险产品

我汇总了市面上目标比较热销的一些少儿保险:

以上价格试算条件是0岁男童购买时的价格。

从表格中可以看出,保险真的很复杂,同样的保额,贵的一年要交一万多,最便宜的每年居然只要几百块!

2.1 是不是贵的保险一定好呢?

还真不一定,列表中的一些热销产品,价格很高,但保障却不好,对疾病“缺斤短两”,特意避开一些常见高发疾病,降低自己的赔付率!再附加一些没什么用的保障增加自己的价格。

与之相反,一些价格并不贵的产品在保鱼君看来保障反而更全面一些!

这里边哪些产品有大坑?

哪些值得买?

选定期还是终身?

怎么选择最适合自己孩子的保险?

03 /

注意!买这些保险要三思!

同样是保险,有的产品每年只需几千块钱,有些每年则需要近两万!其实重疾险的选择非常简单,保障类似的情况下价格越低越好!

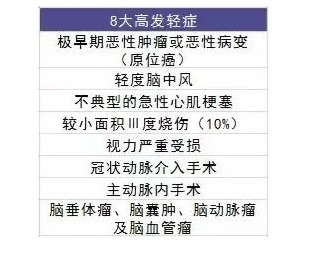

一款优秀的重疾险,在轻症保障里一定会包含8大高发轻症。反之,就是保障不够完善。那么8大高发轻症有哪些呢?来了解一下!

从保险公司的角度上来讲,其实返还的钱,就是用你每年多交的那部分钱去做投资,所衍生的收益,羊毛还是出在养身上。并且到期返还的产品,比不返还的消费型产品,价格要高出一半来。所以保鱼君更推荐买消费型产品!

总体来说,保障方面还是有些小小的缺陷,价格也是比较高的,如果家里没矿那么不推荐购买!如果是好的产品比如说康乐一生、康惠保等他们疾病保障方面都是没有缺陷的。

04 /

这样的产品才是真正值得买的!

保鱼君找了10款高性价比的产品,一起来看看真正值得买的保险是怎么样的!

10款高性价比产品

接下来保鱼君就上产品实战,以康乐e生为例,告诉你为什么这些保险值得买!

康乐e生保障的重疾种类有80种,赔付一次。基本上所有的重疾险不管重疾种类多少,最主要的都是一样的。

因为保监会规定了重疾险中必须要包含25种常见重疾,这25种重大疾病占了所有重疾险理赔的95%以上。所以基本可以不用担心重疾保障不全的情况。

轻症能够赔付3次,每次赔付基本保额的20%,常见的8大高发轻症也包含在内!轻症赔付没有间隔期,保障性比较强,保障力足够!有身故保障,不管什么原因身故,保险公司给付身故保险金。

有被保人轻症豁免和投保人轻症、重疾、身故、失能豁免!

投保人豁免:交钱的那个人,如果不幸得了合同约定里的轻症,重疾或者是失能、身故,那么这份合同剩下的所有保费都不用再交了。

投保人豁免非常适合父母给孩子购买,一旦父母出了事,至少还能给孩子保住这份保单,让孩子不至于因为无力交费而失去保障。

总体来说保障方面没有很大的问题,保障性也是比较强的,如果家庭经费预算充足想要追求更加全面的保障,可以考虑康乐一生B款。

很多人买保险都比较偏爱理财险,听业务员说有分红利润很高等等很心动,但是保鱼君不得不说一句:有经济基础后,优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。

购买万能险、教育金险、年金险他们都只是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买这些理财险。

世界上没有完美的保险,根据自己的偏好和情况出发才是王道。每个产品的存在都有其背后的商业道理。保鱼君只拨开云雾,给粉丝们看保险的“日月”。