保险自媒体平台怎么样,好不好,可不可信

最近两年,一些保险自媒体号突然火了,他们通过在公众号、抖音号、头条号各种平台通过视频、音频、图文进行保险内容的传播,拥有几十万或者几百万的粉丝。今天我们就来说说它们怎么样,好不好!

本文分为以下三个部分:

保险自媒体正规吗?

它们推的产品主要有哪些

值得买的产品

保鱼君总结

01 /

保险自媒体平台正规吗?

很多保险自媒体平台虽是个人注册经营,也个人形象展示给大家,但其实他们多数都是公司为主导,比如:

一篇保险文章的背后,是一个团队在合作输出。

他们中有真的是在做保险知识分享的,也有一些通过评说保险,然后在文章中放保险公司的投保链接诱导粉丝投保的自媒体。

去年10月,新华社发了一篇文章抨击一些自媒体平台,直接点名了几家无证销售的平台说它们只管销售,不管售后,甚至在销售时频繁误导,以便快速促成交易,最后出现保险纠纷时,它们却不管不顾,保单相当于孤儿单。

所以,当我们打算在自媒体平台投保时,要擦亮眼睛看他们是否正规合法!

怎么判辨呢?有以下两种方法:

1.1 看保监会有备案的保险平台

(网址 :http://icid.iachina.cn/?columnid_url=201509301401)

中国保险行业协会直属于国务院,管理所以的保险公司以及保险销售平台!能在这上面查到的保险销售平台稳稳的是经过审核、备案的,国家允许批准销售保险。

1.2 看保险牌照

能卖保险的公司有两种,要么是保险公司,要么是保险经纪公司。这两者都是有国家批准的营业执照。

如果没有以下这个营业执照,那么自媒体平台就是属于无证经营,一旦被查,轻度是封号,严重是罚款。

以下这个营业执照的,不仅需要经过中国保险监督管理委员会批准,而且最低注册资本要求5000万,资金必须是实缴资本且要放在开户行中,6个月不能动。

02 /

自媒体平台主推的保险

能卖保险的自媒体平台都是和互联网保险公司合作,它们主推的也是互联网保险(这也是互联网保险爆红的一大原因)。

我列了一张表,总结了各大平台主推的互联网产品!

以上价格试算条件是30岁男性购买时的价格,年龄不一样,价格也会不一样

从表格可以看出,保险真的很复杂,拿重疾险来说:同样的保障内容、同样的保额,贵的1万8,便宜的只要5千多。

他们主推都就一定好吗,还是说贵的保险就一定好?

保险不是大家意识中的一分钱一分货,越贵并不代表越好,同样的保障疾病,有些产品可以“缺斤少两”,对于理赔有各种要求和条件,有些则是附加一些没什么用的保障以此来增加价格。

表格中哪些产品有问题?

哪些产品是真正值得买?

我们怎么判断保险的好坏?

03 /

值得买的产品

值得买的产品:

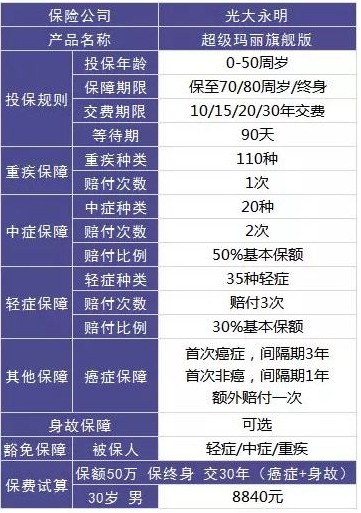

3.1 重疾保障

超级玛丽旗舰版保障的重疾种类有110种,赔付1次,赔付基本保额。

在这里,它有一个超越其他重疾险的优点:0-40周岁发生重疾,保险公司额外赔付基本保额的35%。

3.2 癌症保障

癌症保障是可以选择附加。附加后,癌症能够多赔付一次。

首次非癌:间隔期1年;首次癌症:间隔期3年。

相较于大部分产品癌症5年,非癌1年来说,这样的间隔期设计算是市面上癌症二次赔付的最短时间了,获得赔付的可能性更大。

但是它的赔付是有条件的:如果首次是癌症,那么保险公司赔付完重疾保险金后,还会额外赔付癌症保险金。同时能够得到双倍保额的赔付。

如果首次发生重疾不是癌症,那么保险公司在赔付完重疾保险金后,需要间隔3年才会对再次癌症进行赔付。

3.3 中症保障

中症的出现也是重疾险的升级与优化,对我们来说是更有利的。选择带有中症的重疾险,对保障方面来说更加完善

超级玛丽旗舰版的中症保障有20种,赔付2次,赔付基本保额的50%,设计的很不错!

3.4 轻症保障

它的轻症保障的疾病种类有35种轻症,能够赔付3次,每次赔付30%的基本保额。疾病不分组,也无间隔期,8大高发轻症也包含在内

3.5 豁免

豁免是指:免除后续保费,保障还有效,合同还继续!

超级玛丽旗舰版重疾险是有被保人轻症、重疾和中症豁免的,如果被保人不幸得了合同约定的轻症、中症和重疾,那么保险公司在给付保险金的同时,后续保费也不用再交了,合同还继续!

04 /

保鱼君总结

如果家庭经费预算充足想要追求更加全面的保障,可以考虑超级玛丽旗舰版。

如果家庭经济预算不足,那么可以考虑健康保和康惠保,在满足最基本的保障后,把价格压至最低,可以说是高性价比!

上面列举的5款高性价比的产品,他们就是属于疾病保障方面都是没有缺陷。保鱼君对上面每一款产品都做过测评和详细分析,大家可以在公众号咨询!

很多人买保险都比较偏爱理财险,听业务员说有分红利润很高等等很心动,但是保鱼君不得不说一句:有一定的经济基础后,要优先购置了足够完善的保障型保险。

“先保障,后理财”才是正确的买保险的顺序。

购买万能险、教育金险、年金险他们都只是一种投资手段,但风险保障才是家庭最迫切的需求。在保障了最基础的风险以后,如果还有多余的闲钱,再考虑购买这些理财险。