没住过院,保险就能随便买?

买保险,大家最怕的就是不能顺利理赔。

但从保鱼君这几年经验来看,90%以上的拒赔案例,都是疏忽了健康告知造成的。

我也常语重心长的劝,健康告知要仔细阅读、认真对待啊,但真到投保时,大家还是会有很多疑问:

比如1年前的感冒发烧,2 年前的阑尾手术,要不要告知?如果近几年都没住院,健康告知是不是就不会有问题了?

索性啊,咱们今天就再详细梳理下,看看健康告知这件事,到底该咋弄!

内容会有点长嗷,着急的朋友,直接跳到第2部分也可以~

-

健康告知,真有那么重要吗?

-

搞定它,需要注意哪些问题?

-

如果不符合告知,还能不能买保险?

01/

健康告知,真有那么重要吗?

1.1 什么是健康告知?

所谓健康告知,就是在投保的时候,告诉保险公司自己的身体状况以及疾病史,如果符合健康告知,才能正常投保。

当然了,不同的险种、产品在这块的要求不太一样,一般来说严格程度:医疗险>重疾险>寿险>意外险,但也不是绝对。

1.2 为什么要有健康告知?

很多人想不通,有钱不就是金主爸爸吗,怎么保险公司还不卖给我呢?

先别怒气,这么做是为了保证更多人的公平啊。

对保险公司来讲:进行健康告知可以对客户进行一次“过滤”,使得进入“保险池”的人身体更健康,这样能降低保险公司的赔付率。

同时,健康告知也能防止带病投保、骗保等事故的发生,减少纠纷、高效理赔。

对我们消费者来讲:大家交的保费都一样,但不太健康的群体显然患病概率更高、更容易出险,这对身体健康的那部分人,是不是就很不公平?

因此,健康告知是为了保障众多投保人的公平权益,绝不是保险公司故意设置出来刁难谁的。

1.3 如果不如实告知,会怎么样?

但凡涉及到健康告知的话题,保鱼君都会强调4个字——如实告知!

这是《保险法》规定我们投保人的法定义务。

如果在投保时没有如实告知,将来的理赔就很容易埋下隐患。

-

不同情况,不同后果

投保人过失:像遗忘、不知道等,保险公司有权解除保险合同;有严重影响的,会拒赔,仅退还保险费。

投保人自己的故意隐瞒:拒赔并不退还保险费。

所以将来不想闹心的话,健康告知真得认真对待啊~

-

两年不可抗辩

还有很多人可能听过两年不可抗辩条款,即《保险法》第 16 条提到的:

投保人有义务如实告知健康情况,否则保险公司有权解除合同。但合同成立 2 年后,保险公司不得解除合同,如果出险,应当理赔。

理论上是这么说,但这并不是绝对的!

所谓两年不可抗辩期,主要是针对“被保险人无意隐瞒”的情况。

通俗点讲就是:投保时没有故意隐瞒健康情况,那在保单生效两年后,保险公司不能以未如实告知为由拒赔,出险后照样理赔。

但如果是故意隐瞒的话,就不在“两年不可抗辩”的保护范围内了。

这个规定,是担心保险公司拿投保前的小事找茬,但它绝对不是骗保行为的免死金牌,健康告知还是得认真做的。

02/

面对保险公司的健康询问,咱们固然要老实回答,但是呢,如实告知 ≠ 全部告知,里面还是有一些技巧可循的。

2.1 有问就答,不问不答

在保险行业中有2种告知方式,无限告知和询问告知。

无限告知:投保人应将被保险人的健康状况等内容全部告知保险公司,香港地区采用这样的方式。

询问告知(有限告知):投保人只需如实回答保险公司提出的问题,没有问到的可以不用回答,是我国大陆采用的健康告知方式。

所以咱总的回答原则就一条:问到的一定要如实答,不问就不答!

其次,务必要搞清楚问题中有哪些关键点,这样才好根据自己的情况给出答案。

2.2 搞清楚,问的是啥情况

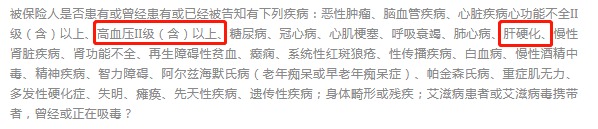

-

是否有列举的疾病、症状?

从这一段健康告知里,我们其实可以解读到很多信息,比如:

它问了高血压Ⅱ级以上,那就意味着Ⅰ级高血压可以买;

肝脏部分只询问了肝硬化,那么乙肝病毒携带者就可以买;

问了遗传性疾病,那有家族遗传病的就不能买等等。

所以这一块的关键点依然在于,只需要回答所列举的疾病或症状,没列出来的,不需要做回答,买就行了。

-

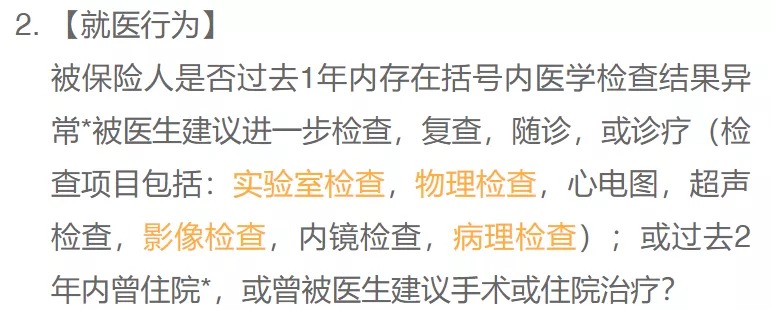

是否进行过某种诊疗方式?

很多保险产品的健康告知会这么问:

过去两年内是否曾因接受健康检查有异常情形而被建议接受其他检查或治疗?

最近二个月内是否曾因受伤或生病接受医师诊治或用药?

过去五年内是否因受伤或生病住院治疗七日以上?

这里提到的各种诊疗方式,乍一看,像是文字游戏,让人摸不到头脑,但其实每个方式所指都有所不同:

健康检查:指的是体检;

其他检查:是指在体检的基础上有异常而做进一步的检查,在其他产品的健康告知里,也会写为“是否被建议做进一步检查”之类的;

治疗:针对疾病、伤害等异常现象,加以手术、用药或物理治疗、心理治疗等。

诊治:对于身体的异常情况,向医生问诊,接受治疗。

用药:长期或短期内服用、注射过某种药品。一般是对于长期服药的询问,主要想问慢性疾病的程度。

比如乙肝病毒携带,若肝功能检验是正常的话是不需要用药的,而有些虽然只是小三阳,但已经需要长期服用药物来控制了,所以保险公司也需要规避这类情况。

需要特别提一下的是住院治疗这块,有些产品会对一些常见疾病除外,比如急性阑尾炎住院、急性肠胃炎等,即使住院也不影响,这就需要大家要谨慎区分了。

2.3 弄明白,问的是啥时候

健康告知问到的病史,都是有具体时间范围的。保鱼君就以尊享e生2020的举例吧:

里面问的是过去1年是否有体检异常,如果前年检查出心电图异常,去年没做体检,今年也没做体检,那么心电图异常就不用告知了。

除了询问病情程度、时间外,很多产品的健康告知还会问一些其他情况,比如吸烟史、饮酒史等生活习惯,职业风险,其他保险公司承保结果等等。

这些问题相对简单,保鱼君就不展开讲了,大家根据实际情况作答就好。

常有人说,做健康告知就像看天书,字里行间全是专业术语,稍不留神就弄错……

这描述确实不夸张,但能咋办呢,为了不给将来理赔埋雷,这石头再硬咱也得啃啊!

况且大家有拿捏不准的,还可以来问保鱼君,我会尽量给出专业性建议。

避免疏漏犯错,才能安心投保啊~

03/

健康告知是买保险的第一门槛,符合就能投保。那如果不满足,是不是就不能买保险了呢?

当然不是, 很多问题还是可以通过智能核保、人工核保来解决的。

3.1 智能核保

智能核保,就是一套标准化的问卷,大家只要在线上回答一些系统设计好的问题,马上就能得到精细化的核保结论,非常方便快捷。

智能核保相对来说会更严格、更死板一点,通过就承保,不通过就拒保,病情复杂的话大概率没办法处理,这时候就需要人工核保了。

不过智能核保的好处显而易见,除了耗时短、反馈快之外,这个流程是匿名的,不会留下记录的呀!

万一核保结果不好,咱换一款产品再试试就好了。所以,保鱼君是很推荐大家尝试智能核保的~

3.2 人工核保

人工核保,就是通过专业的核保员进行人工审核,具体有以下几种形式:

一是,线上通过人工核保入口,上传资料;

二是,线上通过单独发邮件给保险公司,附件里提供资料;

三是,线下通过办事窗口或者邮寄的方式,提供资料。

提供了个人病历等相关资料后,需要等待人工审核,大概3-7个工作日后,才能拿到核保结果。

当然具体的时间,也跟当时的单量、核保员的工作效率有关。

另外,人工核保大部分是实名制的,也就是说,无论得出什么核保结论都会留下记录。

万一被拒保,这家公司的产品基本没法儿买,别家公司的也可能受影响。

不过,由于整个过程是人为操作的,所以人工核保能处理更复杂的情况,尺度上也更加灵活。

比方说有些用户的疾病比较多,智能核保无法通过,但经过人工核保,还是有机会标体承保的。

3.3 多尝试几家保险公司

如果智能核保通不过,然后走到了人工核保也还是被拒,该怎么办呢?

先别灰心,咱不妨再多尝试几家保险公司。

因为跟智能核保不同,人工核保没有完全统一的标准,每家保险公司都不太一样。甚至同一家保险公司,不同的核保员,给出的结论也会有所差别。

既然已经走到了人工核保这一步,那索性就多试试呗,尽可能多争取一些机会,说不定哪家保险公司就成了呢?

3.4 保鱼君最后的碎碎念

”诚信是一切商业行为的基石,只有保持最大诚信,才能极大的降低整个社会的交易成本。“

这句话保鱼君一直很认同。

保险的目的是为了保障和预防未知的风险,只有相互诚信,才能将保险的作用发挥出来,不是吗?

对于保险公司来说,健康告知方面一定要对消费者进行明确的说明。

而对于我们消费者来说,一定要认识到它的重要性,想要最大化保障自己的利益,认真做好健康告知才是王道啊!