从拒赔到理赔,一段教科书式的索赔经历!

每个买保险的朋友,都会担心将来万一出险了,不能顺利理赔。

在理赔协助这块,多保鱼也是一直都在用心做,前后帮助了不少粉丝顺利拿到赔偿款。

最近遇到一个案例,理赔经过可谓是惊心动魄,先是拒赔,然后又顺利理赔。

但实际上,她买保险不过才8个月,花6000块就赔了67万!

01/

2019年9月,33岁的韩女士在保鱼君的建议下,给自己投保了一份光大永明人寿的超级玛丽旗舰版plus。

保额50万,年交保费5885元。

可谁也没想到,仅仅8个月后,这份保险就派上了用场。

2020年5月,韩女士去医院体检,被告知说检查结果有异常,确认是腹主动脉瘤,需要进行开腹主动脉置换手术。

这让她一下就懵了:自己还那么年轻啊,怎么就跟“瘤”沾上关系了呢?

回家后,她想起了去年买的那份重疾险,于是联系上多保鱼,开始咨询理赔的事。

我们的理赔售后人员先是帮她分析了病情,确定是可以赔的,便指导她报案。

8月初,韩女士正式向光大永明报案申请理赔,没想到后面的结果却让人大跌眼镜。

02/

保险公司在对韩女士的调查过程中,发现她有病历中记录着“20余年前有过脊柱侧弯矫正术”、“胸廓畸形”。

这一点,她在投保时并未如实告知,所以保险公司认为应该拒赔。

韩女士觉得很委屈:那都是小时候得的病了啊,而且早就已经治好了,以为不会有影响呢,所以投保时就没就说。

我们的理赔人员赶紧跟保险公司联系,想了解到更详细的情况。

保险公司表示,韩女士的病例既往病史中提到了“胸廓畸形”和“脊柱侧弯”两项,并且还做过手术。

而产品的健康告知第4条中,明确提到了“是否有五官、脊柱、胸廓、四肢、手足畸形、缺损或残疾”,但韩女士在投保时都填了“否”,属于不如实告知,拒赔合情合理。

这一说法,外行人可能会被吓着,但站在专业的角度来看,其实是有不严谨的地方的。

于是接下来,我们开始陪同韩女士,跟保险公司展开了”拉锯大战“。

03/

我们反驳的理由主要有3个:

1、保险公司提到的那条健康告知本身就存在异议,现在有还是之前有?里面并没说清。

2、韩女士的胸廓畸形早就已经矫正治愈,本身就不影响投保,所以现在更不应该作为拒赔的理由。

3、脊柱侧弯和腹主动脉瘤没啥关系,现在的出险跟既往症无关。

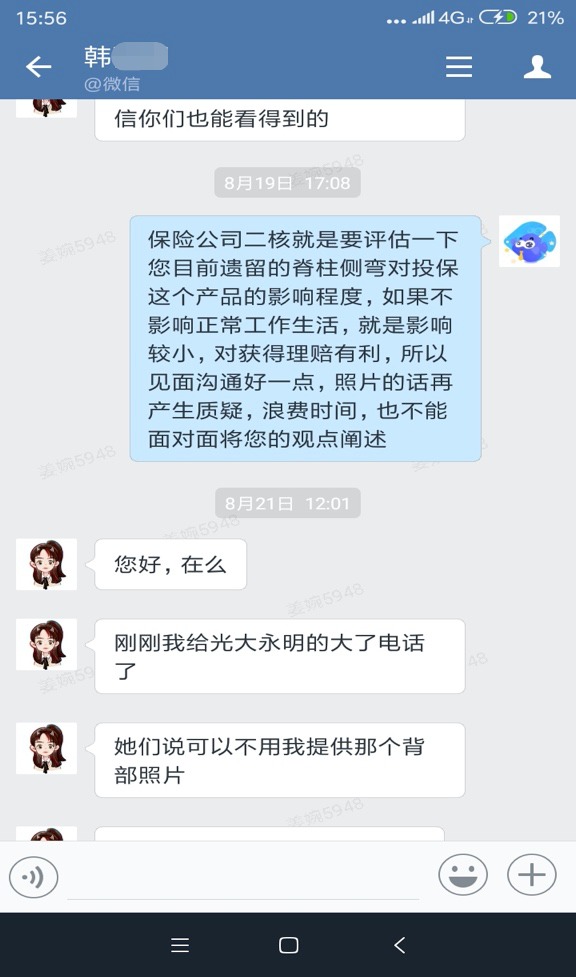

有了这番争取后,事情好像有点转机,保险公司开始了第二次的理赔审核,但要求韩女士提供脊柱侧弯的病例。

这可又让她犯了难:都是20多年前的病了,这会上哪去找病例呢?

我们的理赔人员赶紧又给她支招,既然出险疾病跟既往症无关,那完全有理解拒绝提供病例。

就这样,韩女士开始焦急等待保险公司的回复。

还记得她说,当时每天都要查好几次理赔状态,就盼望着动态能从“理赔正在进行中”变成“理赔完成”。

说实话,她焦虑,我们的心里也一样着急,有时候希望大家买的保单永不出险,但真遇到事了,我们也想帮每一个家庭,都顺利拿到这笔“救命钱”。

终于在8月21号,我们收到了韩女士发来的消息,她说保险公司已经同意不提供其他信息了,并且会尽快通知理赔款的到账时间。

这可把我们高兴坏了,那么久的努力总算没白费,有了这笔钱,韩女士接下来也能安心接受治疗了。

后来的理赔款到账也确实快,8月底,她就收到了光大永明人寿的理赔转账,共计67.5万元。

04/

这个理赔案件,过程算是有点曲折,但好在结果并不坏。

同样作为买保险的人,里面有3个关键点,是很值得我们注意的。

4.1 重症和轻症,有时只是一字之差

在跟韩女士的沟通过程中,有个点让我印象很深,当时她被确证腹主动脉瘤后,自己也回去翻看了保险合同,想看看到底能赔多少。

所以她一上来就跟我说,她这病情只能算轻症,赔的并不多。

我说不对呀,你这已经进行的开腹手术了,绝对是算重症。

而且【超级玛丽旗舰版plus】有约定,前15年首次确证重疾,可以额外赔付35%保额,也就是说韩女士买了50万,那她最后是可以拿到67.5万的。

这一块,普通人看条款确实容易出岔子,因为里面的描述太细致了:

-

主动脉手术轻症状态的疾病描述:

-

重症状态的相关描述:

你看,就相差了“开腹”2个字,但对疾病的判断结果,却是大不一样了。

4.2 既往症,到底能不能赔?

保鱼君常跟大家强调健康告知的重要性,因为在身体有异样下投保而不如实告知的话,将来理赔是很容易扯皮的。

但通过今天的案例,你们有没有发现一个很关键的点,那就是实际能不能赔,也要看出险的疾病跟既往症有没有关系。

如果既往症与保险事故无关,那保险公司是不能以此拒赔的。

4.3 保险理赔并不难

很多朋友担心保险不能赔,都是被身边的人吓唬多了。

但保险理赔说到底,就是一种依照合同进行的履约行为,只要符合条款中的赔付条件,那是一定可以拿到赔偿款的,就像韩女士一样。

整个过程中,她从报案到实际拿到理赔款,差不多1个月的时间,看起来是有点长,但这里面经历了2次理赔审核,而且保险公司一直在等待韩女士提供脊柱侧弯的病例。

如果没有这一茬,理赔时间应该是可以快很多的。

还是那句话,没有一家保险公司是靠“拒赔”来挣钱的。

大部分的拒赔案例,都是保险公司和消费者之间因信息不对称、认知不对等,所以很容易产生误会。

既然是误会,那就一定有办法解决的。

如果理赔出现问题了,也可以选择协商、仲裁、诉讼和向保监会投诉,更何况还有保鱼君给大家支招呢!

理赔的道路可能会很曲折,但多保鱼的专业服务始终伴你左右。