100%全额退保?背后的坑你想不到!

时间:2021-03-19 09:59:21

最近一段时间,每天都有不少朋友来咨询“退保”。而且大部分朋友一上来就是问“能不能全额退保”、“如何全额退保”……

聊了几番后,发现这些朋友并没有明确的退保理由,只是听说“能够全额退保”,就想着把交的钱退回来。毕竟风险是看不见的,钱是实在的。

“全额退保”能做到吗?如何正确退保降低损失?关于退保的种种问题,今天一次性讲清楚:

- 哪些情况需要退保?

- 100%全额退保?小心被套路!

- 如何正确退保降低损失?

01/

哪些情况需要退保?

除了一些便宜的短期险,买保险是仅次于房和车的一笔巨大支出。所以,买保险是个非常重大的决策,不能随便对待。一旦买错花了冤枉钱事小,到头来发挥不了作用就晚了。

那如果已经“买错”了,觉得这份保险不太适合了,是不是就一定要退保呢?

首先,不要跟风退保。我们分情况来看看,到底哪些情况需要退保:

1)保费压力实在过大

如果因为买这个产品造成了严重的经济压力,甚至已经影响到了生活,那么可以考虑退保。不过,还有一个办法就是减额缴清。

减额交清:不想再缴费或者缴费压力过大,可以将保单的现金价值转变为后期的保费,保额相应降低。减额交清后,不必再继续缴费,保障继续享有。

简单来说就是:将保单当下的现金价值一次性作为保费缴纳,保额对应减少(比如原来是50万保额,减额缴清后可能最终保额为20万),保障继续。

减额缴清的好处是,可以及时减轻我们的保费压力(后续不用再交费),同时又能继续享有一定的保障。

2)没有如实做好健康告知

如果投保时身体已经有问题,但是存在侥幸心理,没有如实回答健康告知(健康告知会问什么?)隐瞒了身体问题,这种情况,后面出险了很有可能被保险公司拒赔。

特别是已经有明确的医院诊断记录、就医记录、购药记录等,这就属于在明知有病的情况下“带病投保”了(不符合健康告知还能投保吗?),属于欺骗行为,保险公司是有非常充分的理由拒赔的,而且也能取证到相关证据。

这种情况,建议及时联系保险公司说明情况,做补充告知,可能会除外或者加费承保。只要补充告知了,那并不需要退保。

3)买错产品

比如你就想买一款重疾险,结果却被推荐买了个“大组合”。

比如分红险+重疾险组成的分红型重疾险;还有寿险+重疾险+意外险+医疗险,4大险种一张保单给你集齐的“全家桶”。

这类大组合,看似什么都保,但是单个拎出来看,往往要么保额不高、要么共用保额,保费有大半以上花在了你原本并不想买的“险种”上。

4)性价比实在太低

比如上面说的分红型重疾险,以某款分红型重疾险**人生为例,30岁男性买50万保额20年缴费,年交保费逼近2万块!而纯粹买一份同等保障的重疾险,只要一半不到的保费。

这种情况下,如果退保重新买要交的保费比原产品剩余保费更低,那么可以考虑退保。

02/

100%全额退保?小心被套路!

2.1 退保能退多少钱?

那退保到底能退多少钱呢,能不能100%全额退保?咱们分情况来看:

犹豫期内退保

一般保险产品都有15天的犹豫期,犹豫期可以说本身就是为了“退保”而设置。就像我们买东西7天无理由退换一样。

犹豫期退保基本可以做到“0”损失,即全额退保。最多也就是收个10块钱的工本费。所以,如果你对买的产品还是存在疑问,那么一定要把握好15天犹豫期。

犹豫期后退保

那如果已经过了犹豫期,还能做到全额退保吗?

答案是:只有一种可能!那就是当保单的现金价值超过已交保费时。

过了犹豫期后,退保就只能退回现金价值(为什么过了犹豫期,保险只退现金价值?)。长期型人身险都有现金价值,大家买了保险后,会拿到相应的现金价值表。可以对照看能退回多少钱。

一般持有保单的时间越长现金价值越高,能退回来的钱也就越多。通常在前几年,能退回来的钱非常少,不过话说话来,这个时候交进去的钱也少。

一些“确定能赔钱”保险,比如“投资型”保险、含身故责任的终身重疾险、返还型保险等,保单的现金价值能够超过已交保费,从而做到100%全额退保!

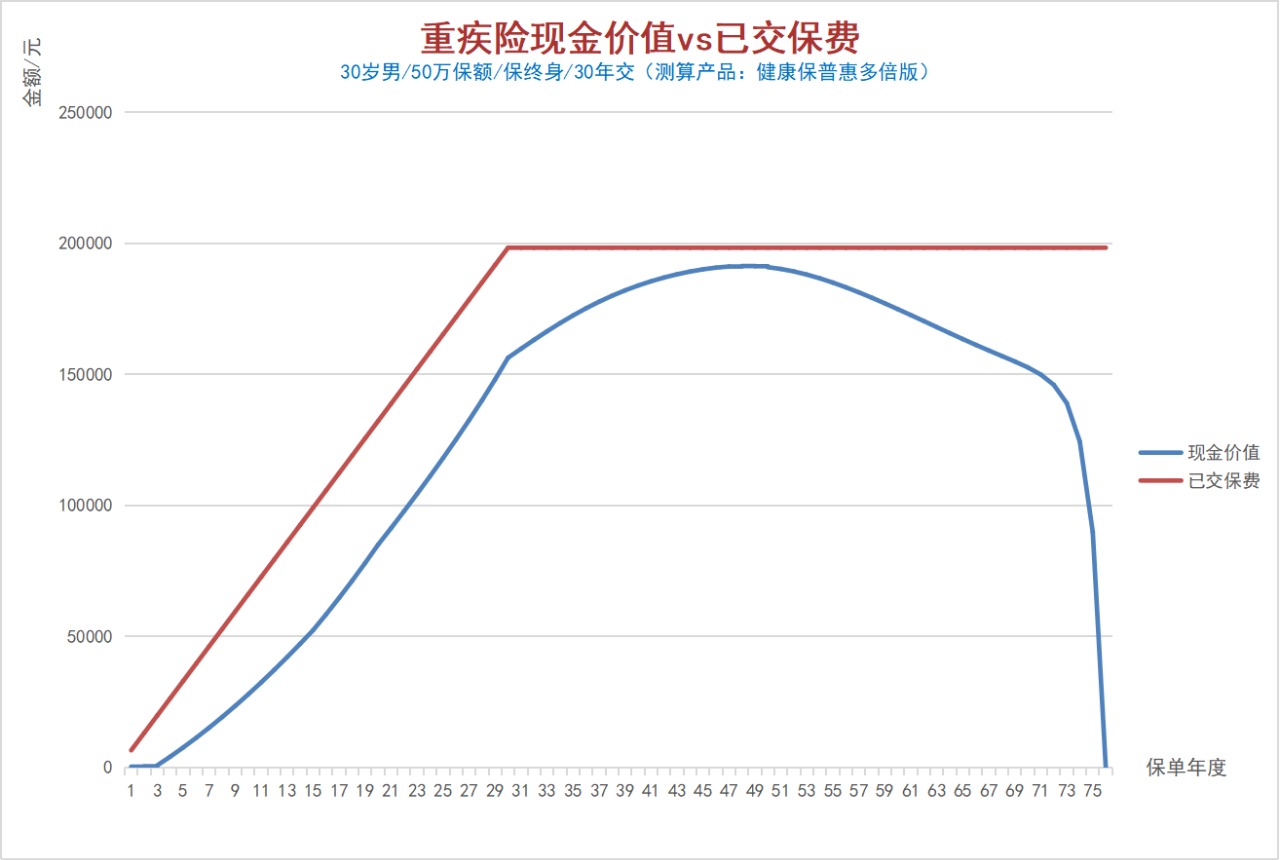

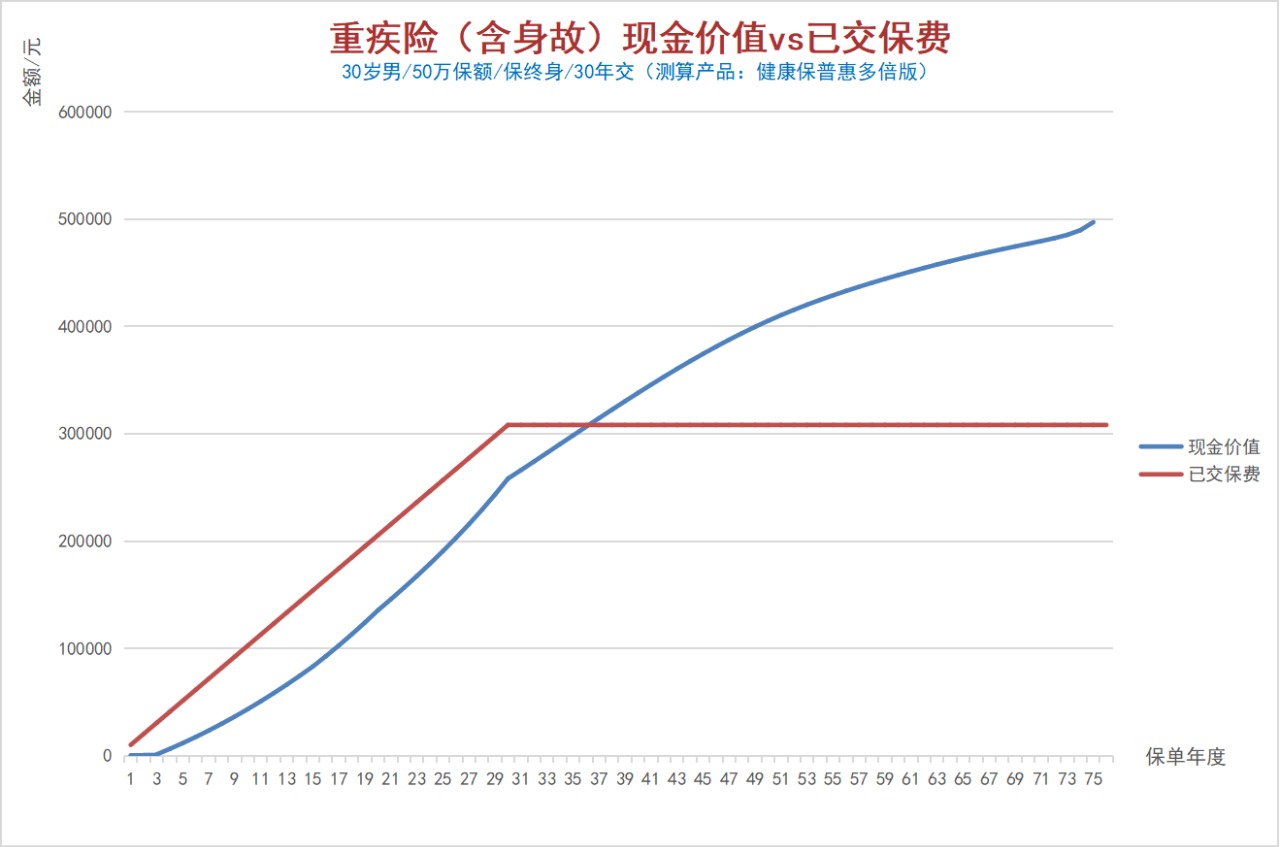

以一款新定义重疾“健康保普惠多倍版”为例,都是保终身的前提下:

可以看到,不含身故责任,现金价值始终都不会超过已交保费,也就是说任何时候退保都有一定损失。

而加上身故责任,这份保单就变成了“一定能赔钱”的保单。可以看到,从第37个保单年度开始,现金价值往后就开始超过已交保费,如果后面去退保,是可以做到100%全额退保的。

不过话说回来,这个时候也根本没必要退保了:一是保费已经交完;二是年龄大了,退保很难再买;三是即便拿回保费,但是过了那么多年,不值当啊,不如留着保单还能撬动一定的杠杆。

所以,总结一下,正常途径想要100%全额退保,有且仅有两种情况:①犹豫期内退保;②当保单的现金价值>已交保费。

2.2 小心被“100%退保”套路

尽管正常途径退保只能拿回现金价值,但是却有“有心人”另辟蹊径寻出了一套号称“100%全额退保”的野路子。具体怎么操作呢?

这些“不法分子”看准了保险公司爱惜口碑名声、在乎投诉率这个事儿,怂恿“退保人”一步步“钓鱼取证”保险销售人员的“不合规记录”,比如承诺返佣、虚假承诺高收益、以及其他误导销售证据。

接着,就拿着这些所谓的“实质证据”投诉保险公司,当保险公司来调解的时候,以“全额退保、撤销投诉”为条件,最终一些保险公司为了投诉率就只能给全额退保。

你以为这就完了?如果只是这样,那只能说手段是卑劣了一点,但好歹帮“退保人”拿回了保费。

到底是帮你还是坑你?

这些退保黑中介,打着帮你退保的旗号,实际上是把手伸进了你的口袋!

首先,服务开始前,他们要收取一笔押金,通常是几千块钱。而恶意退保已经属违法行为,一旦被官方查处,你的这笔押金就打水漂!

其次,即使退保成功,对方还会收你30%-50%的手续费。以某款年金险为例,从第3个保单年度开始,就算正常退保,也能退回42%的保费(越往后越高)。而如果走退保中介全额退保后被收50%的手续费,为了多那么一点,承担个人信息泄露、在保险公司留下恶意投诉记录等风险,实在得不偿失。

“代理退保”已经形成了非常成熟的产业链,甚至惊动了银保监。被泄露的个人信息,被非法用于信用卡套现、个人小额贷款等等,后果比你想象的可怕!(代理退保3大风险,你一定要警惕!)

再次提醒大家,除了犹豫期,除非确实被销售人员忽悠着买了产品,否则没有“全身而退”的方法,不要中了所谓“100%全额退保”的套路!

03/

如何正确退保降低损失?

那么如何正确退保并降低损失呢?其实退保除了钱的损失,还有被我们忽略的“保障的损失”。

1)理性权衡退保利弊

考虑两个维度:

退保后,重新投保是不是没有障碍?

退保后,能买到性价比更高的产品吗?

如果两个答案都是肯定的,那么可以考虑;如果一正一否,或者两个都是否,不建议退保。

2)先买好新产品再退保

如果确定要退保,那么一定要先买好新产品,并且等新产品过了等待期后再退保。不留保障“空窗期”、不让风险“钻空子”。

3)正确退保途径

保险公司电话:最简单的方式就是直接打保险公司官方电话,根据提示操作退保;

互联网平台客服:如果是在网上买的保险,那么也可以找平台客服咨询退保;

保险公司官方微信公众号:现在有些保险公司的官方微信公众号上就直接有退保入口。比如信泰人寿的官微,各项服务功能应有尽有,简直不要太方便。

线下柜台办理退保:对于线下网点很多的保险公司,如果方便的话,也可以直接拿着相关资料去柜台退保。去之前,最好先打个电话问清楚需要带哪些资料。

4)这两个情况不建议退保

如果已经上了年纪,或者身体不再健康,这两种情况本身就比较难买保险,费用也会比普通人贵,这个时候就不要再折腾了!

最后的总结:

买保险是非常个性化的事,要考虑的东西很多,并不是有多少预算、买多少保额这么简单。不同的生活习惯、家庭情况,都会影响到保障的侧重点。

保险一交几十年、最长要保障我们一辈子,大家真的要谨慎对待,买到适合自己的产品。

相信随着大家保险意识的提高,以及对保险的认知越来越高,以后“买错保险”的情况会越来越少,自然退保也就少了。咱们把功课做在前头,让保险真正发挥它的保护力。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: