年金险的优势在哪里

非专业的我们面临着复杂的投资和金融环境,如何做出更好的选择?也许,年金险是一个很好的考虑因素。对应普通人来说,年金保险给我们带来了安心无忧的“三重福利”。

第一重福利:给点压力“强制储蓄,聚沙成塔”

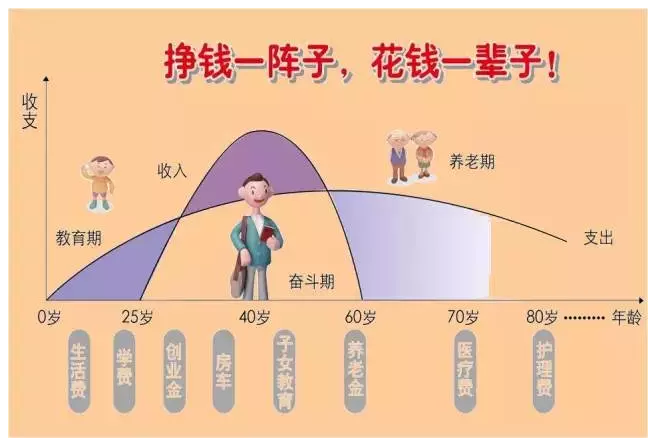

月光族,并不是一个奇怪的术语。随着互联网的兴起,电子商务时代的便利性给我们带来了便利,同时,我们的财富口袋也没有得到有效的“保护”。从我们生活的经验来看,一句话的总结是“挣钱一阵子,花钱一辈子”。我们大多数人主要依靠青年的积累,老年人的收入会急剧下降,但生活成本可能会越来越高。当我们聪明时,我们应该学会做出明智的选择,当我们赚更多的钱时,我们应该留出一些给赚钱少的时候。

在过去,人们喜欢在银行存钱,现在人们喜欢把钱存在婴儿用品上。前者和后者都有共同的“资金自由、灵活”,但缺点也很明显,我们不能赚钱。我相信在过去的十年里,我们的收入或多或少都有所增加,但似乎我们并没有因为回归银行存款而增加太多。这背后的通货膨胀,即价格的上涨,已经吞噬了我们的大部分收入,更重要的是,人们的消费欲望也被刺激了。

第二重福利:给点安全“利率锁定,长期享受”

不确定,带给我的不仅是担心,还担心未来的生活。看看人们最喜欢的储蓄方式,银行正在节省资金。我们目睹了过去20年来过山车的衰落。从1996年的最高点到10.98%,它的一年期存款利率仍为1.5%。在低利率时代争夺财富保卫者的斗争更为重要。但对于年金保险,它可以长期锁定收入,并且安全稳定。首先,保险公司对产品有预定的定价率;其次,额外的黄金账户保证有保证利率。长期持有,安全稳定,防止因利率持续下降而造成的财富损失。

与此同时,我们必须明白购买年金险不是为了赚钱。说实话,如果你想获得高回报,年金险不是最好的选择,我们可以选择玩P2P、到股票、投资期货、甚至基金收入可能高于它。但与此同时,我们也不得不面临资金大幅萎缩的风险。在长期安全性和稳定性方面,年金保险可能是一个不错的选择。 够买年金险可以“保”收益,它在很长时间收益不变,短期来看收益可能不高,一到中长期它的优势就会显现。

第三重福利:给点省心“资产传承,家庭和睦”

近日,有媒体报道称,李嘉欣岳父许世勋已经在死前做出了遗嘱,他自己的420亿遗产不会给自己的儿子。据香港媒体报道,许世勋已经在出生前分配了财产,全部投入了家庭的信托基金和大量的保单,所以孩子等家庭成员不能直接继承继承权,但可以收到每月固定生活费用,据报道李嘉欣和老公 许晋亨每月可以收到200万港币(约175万元人民币),但这个传言还没有得到李嘉欣和李嘉欣的证实。

一直有一种说法是“富不过三代”,富一代的财富继承是一个需要为许多富人认真考虑的问题。无论这个传闻是否真实,越来越多的富人们会购买大笔资金年金险,年交换量为保费百万、千万,乃至上亿的大额的保单都是不断出现。为什么富人选择购买年金保险?

富裕的客户购买了大量的年金险,这意味着它可以保证本金的安全性和长期稳定的增值。 年金险的这个功能非常适合孩子的教育黄金储备和成人养老金储备。同时,年金指定保险生存金的受益人可以有效避免因财富分配引起的家庭矛盾和纠纷,更有利于家庭和睦。

最后,多保鱼想说的是,在保险领域,一切都可以提前确定。在不确定的未来,一个年金险,一个持久的爱情。但是我们在购买年金类保险的时候,需要保证自己的保障是完整的,再拿闲置的资金去购买会比较合理。