小保险公司的产品,到底能不能买

无论公司规模如何,一般商品只有一个标准。

通常没有限制行业产品的规则。在衣服方面,可以使用羊毛,化学纤维也可以;对于汽车,1.2罐,2.0T是可以的,但对于保险公司来说,银监会的行业法规是一致的。

换句话说,即使保险公司之间的规模存在实际差异,它们之间的保险产品上市标准也是绝对一致的。由于保险公司规模小,它不会放宽标准和要求。

那么中国保险监督管理委员会对保险公司的监管有多严格?

1)监管从监管从日常小事做起

每季度结束时的每日琐事开始,或者在年末,保险公司必须向监管部门提交偿付能力报告,财务会计报告,精算报告,合规报告等。一旦不符合标准,将立即命令更改。

中国保险业实施的“第二代偿付能力监管规则”,在业内被称为C-ROSS,可以确保保险公司有能力通过详细的数学模型和压力测试,确保保险公司有能力在99.5%的概率下,无论发生任何事件都不会倒闭。

2)各种制度托底

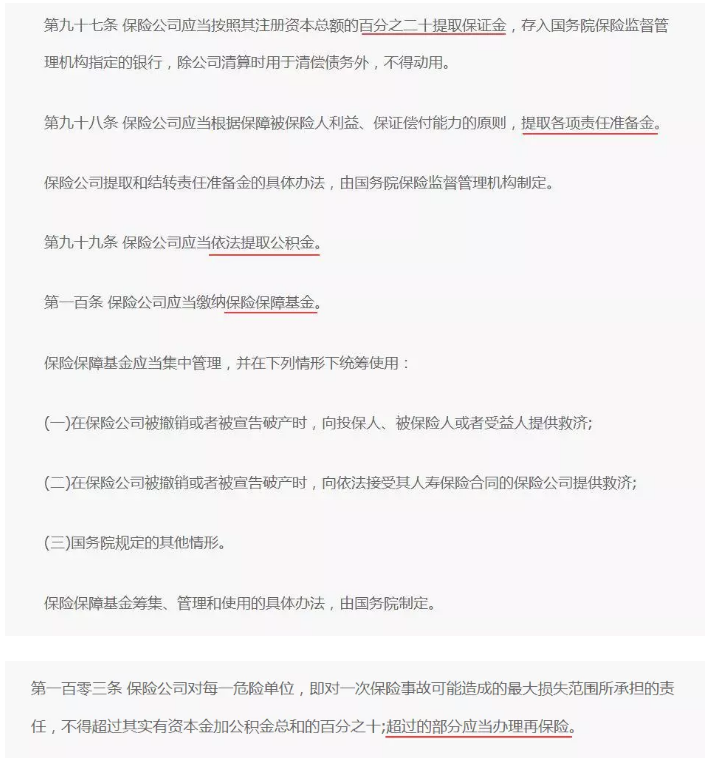

《保险法》第97,98,99,100和103条对应于:保证金制度,责任准备金制度,公积金制度,保险保障基金制度和再保险制度,其中每一个都是有保险。该公司的安全性提供了可靠的保障。

例如,保险保障基金由中国保险监督管理委员会财政部和中国人民银行联合发起。对于保险公司收到的每个保费,都需要支付0.05%-0.08%的资金。一旦发生极端风险,将使用它。资金正在获救。

3)破产也有人接手

即使上述方法都无效,保险公司也会破产,国家将接受该机构接管并解决被保险人的担忧。

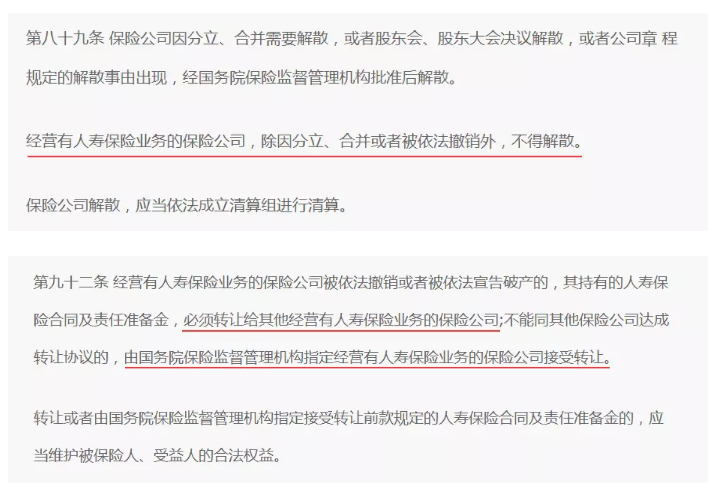

《保险法》还有相关规定:

因此,保险公司有国家信用的祝福。多年来中国没有人倒闭,担心保险公司的安全,实在令人担忧。保险公司不依赖拒绝支付很多人认为,即使多保鱼保险公司的产品不坏,也必须是理赔的殉难。 “毕竟,公司规模很小,这取决于拒绝支付损失的喧嚣。”在这个问题上,我还向大家解释了“小公司服务差”和其他类似的误解。

对于保险产品,无论公司规模如何,赔付和服务的唯一标准是合同条款。符合“健康告知”和“免责声明条款”条件的客户,只要风险事件在保险产品的理赔范围内,那么肯定会得到理赔。

另一方面,如果不满足要求,那么即使公司规模较大,客户也不会得到一分钱。

从另一个角度来看,保险公司通常通过“三个差异”赚钱,而最依赖它们的是差价,即保费到二级市场的回报;最重要的是“死亡差异”。

大家伙担心的是理赔问题。对于保险产品,保险公司首先在设计开始时设定风险率。因此,保单风险理赔在保险公司眼中是正常的事情。

一些“高上”,保险作为一种商品,没有品牌溢价效应。我们出去买衣服买袋子。我们知道材料阿迪和李宁没有区别,但我们愿意为商标增加1000多。这被称为品牌溢价效应。

但保险本身却没有。在这种情况下,你仍然愚蠢地追求所谓的大品牌?基于以上三点,我认为我已经解释了“小公司产品买不到”的问题。

因此,大公司或小公司,购买产品看条款,只看条款,其余是我们做出正确选择的干扰项。