多次赔付重疾险好不好,有哪些缺点

多次赔付重疾险,顾名思义,就是可以赔付多次的重疾险,这样子实际上就减轻了很多人关于得了重病之后就不能再买保险的担忧。现在,多次赔付重疾险已经成为很多重疾险的标配,那么,多次赔付重疾险真的有那么完美吗?

实际上,多次赔付有很多限制条件,而不是简单的“可以赔几次”。如果预期过高,可能会导致理赔争议。

1.分组赔付

这是最重要和最常见的限制条件。保险公司通常将不同的严重疾病分组,每组只能赔一次。如果得了不同的严重疾病,则只能再次使用赔付。

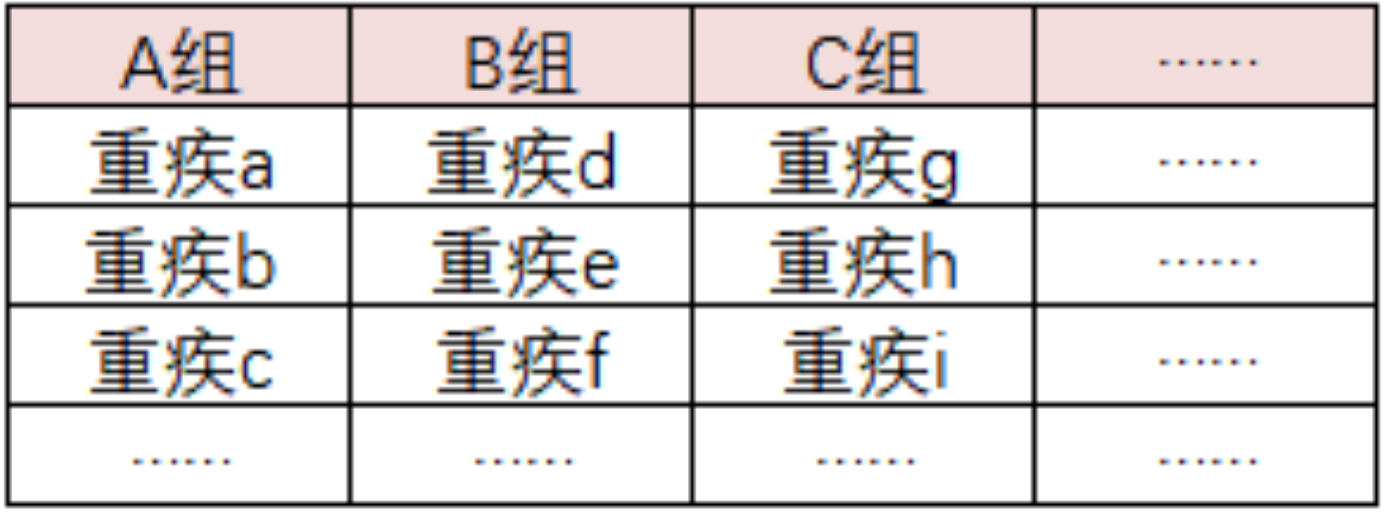

每个公司的具体分组方法并不相同。简化理解如下:

情况1:如果你有重疾a、重疾 b,因为重疾是同一个组,它只是赔付a,不赔付b。

情况2:如果先后得了重疾a、重疾 d,则由于组不同,您可能会赔第二次重疾 d。

更真实的分组方法是将高发重疾分配给不同的组,或者增加组的数量,从而增加多次赔付的概率。

目前,有一些重疾多次赔付产品没有在市场上分组。后来,结合他们的费率介绍,这里就不会再扩展。

2.相同重疾难赔付

假设第三种情况:第一年已经重疾 a,治愈,三年后复发,第二次赔不赔?

这个很难。

大多数多次赔付重疾保险产品只保证一次针对同一种疾病。有些产品可以预防癌症复发,但可以保证5年后复发才赔。事实上,癌症复发大多发生在5年内,如果它在5年后存活,则复发的可能性非常低。

3.赔付间隔

使用上面的例子:如果你先后得了重疾a、 重疾 d ......

该“序列”指的是赔付间隔。

目前,大多数产品的赔付间隔是365天,这意味着在365天之后的第一个重疾之后,在遭受不同组重疾之后可以获得第二次补偿。如果在间隔期间有两次重疾的不同组,则无法使用赔付。

4.保障责任减少

多次赔付重疾风险往往如下规定:“赔付首次重疾保险,轻症疾病责任、死亡责任、全残和终期疾病责任将无效,保单现金价值为零。”换句话说,在第一个重疾赔付之后,保障责任第二次赔付或更多重疾,其他保障责任消失了。

许多从业者可能无法理解这一点,需要正确认识并传达给客户,以避免将来发生争议。

5.多次重疾的概率是不是很高?

得到一次重疾,重疾再次出现的概率有多高?考虑到定义、数据、算法的不准确性,可能很难拥有权威标准。一般认为,人们在其一生中有超过2次的重疾概率非常低。

而且,还不是得2次以上重疾如此简单,它必须满足第一次重疾并且能够存活、2次重疾严重性已达到某个标准、2次重疾不同组的、2次已超过时间间隔赔付的间隔...

说实话,想要多次赔付,这种病还很有技术含量。一些多次赔付产品实际上做了6次赔付。这种产品让人无言以对:患者得多么不幸,连续6次重疾,它有多强,并且在过去的5次命运中幸存下来......

所以,多次赔付重疾险的意义可能对于大部分人来说,并不是很大。不过,虽然多次赔付可能意义不大,如果相比于传统的单次赔付重疾险的费用没有增加过多,多次赔付还是可以选择的,如果重疾不分组,赔付间隔非常短,那就更好了。但是,千万不要因为没有多次赔付而放弃一些比较优秀的单次赔付重疾险产品。