重疾险加保要如何选择

重大疾病保险加保该如何选择?之前多保鱼就讲过保险加保的时候大家需要注意的三点,今天多保鱼要和大家讲讲在选择重疾险的时候,给重疾险加保我们需要注意哪些方面。

在投保重疾险的时候很多人经常会遇到以下两个问题:

1、保额买多少钱?

当一些人开始购买重大疾病保险时,他们中的大多数都是半推半就被动购买的。通常,保额非常低,并且只保十几万的并不少见。

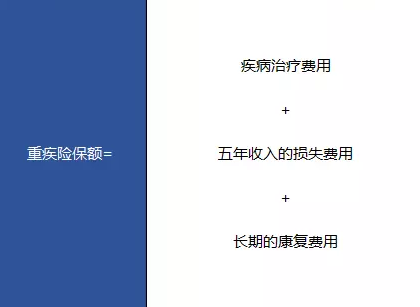

重大疾病保险的本质是收入损失保险,不仅要考虑医疗费用,还要考虑收入损失和术后康复费用。

疾病治疗费:重大疾病的治疗是一个漫长的过程,而且大部分费用都是自筹资金,医疗保险报销有限,对于普通家庭来说无疑是一个无底洞。

五年收入损失费:治疗期间收入中断,住房抵押贷款支付,子女抚养费,日常生活费用需要用钱,想要放宽心熬过五年存活期,这种收入补偿至关重要。

长期康复费用:即使病情治愈,后期恢复的营养补充和护理也不能少,身体不如以前,也不能过多,收入可能不如以前那么好。

因此,购买保险就是购买保额。我们可以使用未来五年的年收入作为危重疾病保额的参考标准。收入多了,严重疾病保额也可以改善。

此外,目前治疗严重疾病的费用平均约为30万元,多保鱼建议:重疾保额至少 30 万起步,有条件可以做到 50 万甚至更高。

2、什么样的重大疾病保险,适合加保?

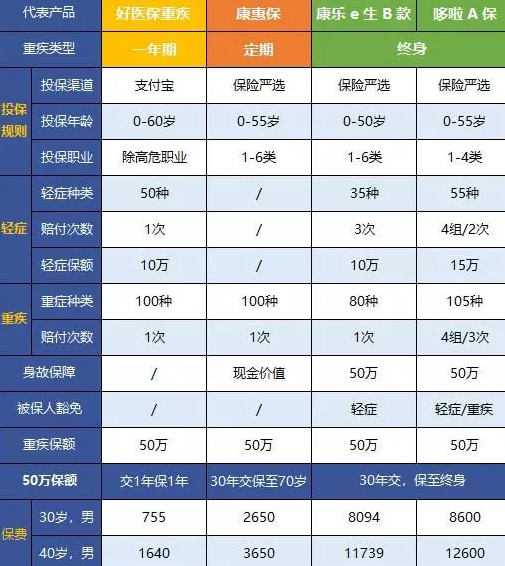

重疾险无论您是购买5份还是10份,都可以叠加理赔。为了方便大家的选择,我选择了4种不同类型的重大疾病保险供您参考:

直接说结论:

如果预算非常有限:您可以加保 1年期的重大疾病保险,但随着年龄的增长,每年保费会上升,如果产品售罄或您的健康状况恶化,您很可能不能再买了。

因此,这种类型的保险作为临时过渡还是不错的,但过度依赖可能导致后续非保险的两难选择。

如果追求长期保障:我强烈推荐消费型重大疾病保险,这些产品更灵活,可以60岁、70岁,而且只能选择重病的责任,可以保证退休前最大的家庭责任,有充足的严重疾病保额。

如果预算充足:如果预算充足的情况下,你可以选择加保终身重大疾病保险,一份保单管一辈子,你也可以选择自己多次赔付的产品。

为了提高产品竞争力,许多重大疾病保险将增加中症保障、保额增长、不分组多次赔付、癌症多次赔付和其他卖点吸引公众的目光。这更适合预算充足,担心健康状况更差,买不到保险,还想要一个完整保障的朋友。由于每个人的健康状况、预算和风险偏好不一样,以上产品只是我选择的代表性产品,大家可以参考。

最后,多保鱼建议大家不要盲目的购买保险,建议大家对自己购买的保险可以做到心里有数,希望多保鱼的风险能给大家带来帮助,希望每个人都可以获得完整的保障。