医保和商保重疾险的区别是什么

随着社会的发展,以及现在教育水平的提高,目前有很多人偶读有了保险的意识,这样是好的,社保是都保保上了,但是却忽视了社保意外的风险,我们需要知道的是,社保的保障不全面,需要配置商业保险完善才是完整的。就那医保和商业重疾险来说。

不可否认的是,医疗保险的范围越来越广。近年来中国医疗保险的进展对所有人来说都是显而易见的:

越来越多的抗癌药物被列入医疗保险名单,可以获得报销;

覆盖范围不断改善;个人医疗保险卡可以为越来越多的城市的家庭成员支付合理的医疗费用;

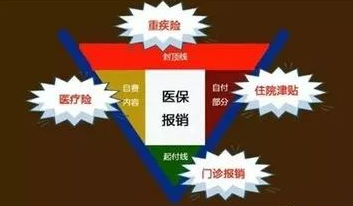

但是,医保的局限性也很明显:

保障额度较低;如果是轻微疾病,如门诊或住院,医疗保险可以承保;但是一旦你病重,医疗保险很难帮助很多;

部分进口药品不能或不能全额报销;

对各种费用的实际报销没有额外补偿:旷工期间,可能的误工费,以及必须的恢复性费用是一大笔钱。

因此,在这种情况下,根据家庭的合理预算,适当分配商业重大疾病保险和补充医疗保险是家庭保障的重要组成部分。

重大疾病的重大疾病保险为定额保障;它是以社保为基础的重大疾病的保护伞;它是社保的一个很好的补充。

一旦疾病被诊断出来或满足其他理赔要求,严重疾病保险是定额理赔,理赔全部或部分保额:

理赔不需要收据,与医疗费用无关,医疗保险可以同时为理赔,无需相互干预;

理赔不受限制,可用于弥补治疗期间的家庭收入;

不同的保单可以同时为理赔,这不会相互影响。

对于普通人来说,重大疾病保险的重要性是不言而喻的:

如果患有轻微疾病,社保可以覆盖;

如果您患有严重疾病,重大疾病保险可以提供补偿。

可以说,缺乏重大疾病保险的家庭严重缺少家庭保障的重要支柱。在身体健康的情况下,所有类型的家庭应尽快配备重大疾病保险。

目前,中国初级保健保障(社会保障)确实不仅是完美的,但对于家庭来说,医疗保险只是一个基本的保障项目,其有其固有的局限性。因此,在医疗保险之上配置适当的商业保险是一个不错的选择。