返还型VS消费型保险对比,让你买最适合的保险

许多人都会有这种心理,挣钱不易,花钱不能白花掉了。在购买保险这件事情上,有些人就会有所犹豫:如果我没发生风险,那这个钱不就白花了吗?

所以返还型保险就体现出了它的优势:出事了,有钱赔;没出事,本钱还给你。

其实,返还型保险和消费型保险各有特点,没有最好的保险,只有最适合的保险。对于没有投资习惯或稳定的投资渠道的消费者,可以购买返还型保险;而对于有高收益投资渠道的客户,消费型保险会更合适。

一、返还型保险与消费型保险

写在前面:

保鱼君想表明的是,任何保险的评价都不是孤立的几个条款的描述,而是要进行全面的对比。

消费型保险相对于返还型保险来说,最大的区别在于,当风险没有发生时,保费是白给保险公司的;而返还型保险,在一定年限之后,如果没有发生风险,所缴的保费将如数奉还。

对于返还型和消费型保险来说,它们的目的都是风险保障,我们首先要关注保障条款,只有保障到位了,再讨论返还不返还才有意义。

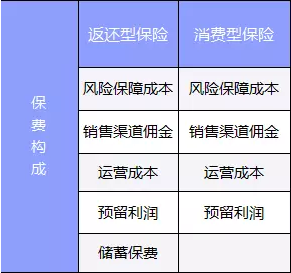

二、返还型保险的保费构成

返还型保险跟同样保障范围和保障期限的消费型保险来说,保费会高一些。为什么会高呢?因为它的保费成本里多了一项:储蓄保费。

返还型保险和消费型保险的保费构成如下图:

在图中我们可以看见,两种保险的保费构成大部分是相同的,不同的是,返还型保险多了一份储蓄保费。这部分的保费用以对已缴保费进行管理,目的是在几十年后可以得到返还款。

这就是“羊毛出在羊身上”的道理,可以理解为,返还的保费,是由多交的保费购买来的。

举个栗子:以某安人寿的某款返还型重疾险为例,30岁男子购买30万保额缴费20年,66岁返还保费,则需年缴保费10857;而选择99岁返还保费,则需年缴保费7458。

两者相比,多了3399元/年。因为大多数人活不到99岁,很难拿到这笔返还款,因此我们就默认将99岁返还等同于消费型保险来看待。

所以,相当于在这份重疾险中,相当于7458元是用以购买风险保障功能的,而3399元是用以购买保费返还功能的。

在明白了为什么返还型保险的保费会高,高出来的保费是干什么的之后,我们就可以去计算一下这笔多出来的钱,是自己理财划算呢,还是给保险公司划算?

三、返还型与消费型保险的收益演算对比

当自己的投资理财利率不足4%时,可购买返还型保险;当自己的投资理财利率高于4%时,适合购买消费型保险。

为了能够更好的作对比,保鱼君选取了市面上我们能找到的收益率最高的返还型保险。

我们还是以上面这个例子来看,30岁男子投保30万保额缴费20年,选66岁返还PK选99岁返还。前面说了,我们可以把99岁返还型保险看成是消费型保险,只要假设被保险人活不到99岁即可,假设只活到80岁。那么下表的两种方案都可以在66岁拿到一笔现金。

方案A:购买返还型保险(66岁返还),年缴10857,66岁约定返还217140。

方案B:购买消费型保险(99岁返还),年缴7458,每年省出来的3399拿来自行理财。

我们可以看到,66岁时,方案A和B拿到的现金多少与自行理财的收益率有关。当自己理财的收益率高于4%时,返还型保险基本没有优势。上面例子选的是收益率很高的产品了,市面上大多数的产品设定收益率只有3%左右,那这块的劣势就更大了。

返还型保险另一个要注意的是,返还的时间点是合同约定的,比如到70岁返还,如果被保险人在70岁之前身故,是无法拿到返还金的。

四、返还型保险适用人群

返还型保险的优势在于:

1、强制储蓄。

2、锁定收益率。通过保险合同约定的返还金额,将收益率锁定。避免了自己理财可能面对的利率风险。

3、不出险就返还,可以收回本金,迎合大众消费心理。

所以,返还型保险和消费型保险并无优劣之分,只有是否合适之较。那么,这两种保险到底适合什么样的人群呢?

适合选择返还型保险的人群特征:

1、强制储蓄。

2、注重本金。

3、没有长期稳定的投资渠道。

适合选择消费型保险的人群特征:

1、想要保证手里有更多流动资金。

2、有长期稳定的投资渠道。