恒大人寿万年康好不好?与其它产品对比呢?

万年康是恒大人寿保险有限公司的一款多次赔付终身重疾险。我们来全面剖析下这款万年康:

- 万年康优缺盘点

- 万年康与其它重疾险对比

- 总结

01 /

万年康优缺盘点

亮点一:轻症人性化

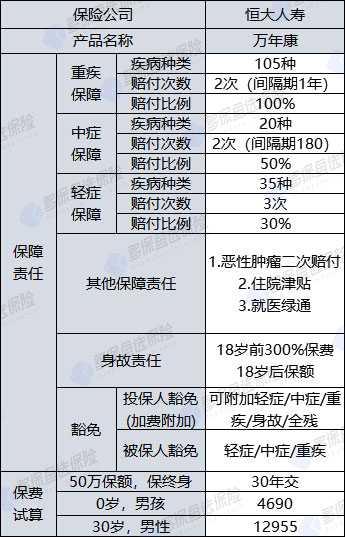

轻症新增人性化设计,如果客户在观察期90天之内发生轻症中症,本次不理赔,但是合同继续有效。同业公司大多是终止合同,无息返还保费。

关联轻症累加赔付。比如不典型急性心梗和冠状动脉介入手术。

现实中多数不典型急性心梗客户都需要及时做支架介入手术。这就意味着,两种轻症很可能会在一次住院期间内发生。

亮点二:重疾两次不分组

重症疾病覆盖100种,保险行业协会规定的25种重疾该有的都包含。

但要注意的是,双耳失聪、双目失明、语言能力丧失几项责任在3岁之前确诊不予理赔,为新生儿宝宝投保时可以留意此项理赔标准的差异。

重症方面一个优势在于不分组多次赔付,被保险人发生过一次重疾后,不再具有重疾保障,也很难购买其他商业保险,所以作为终身保障,可以多次赔付有很大的必要。

相比单次赔付的产品,多次赔付这项责任在产品定价时会占据约20%-30%的保障成本,重疾多次赔付在测评系统中也会有适当的提分。

不分组相对于分组的产品,又一定程度上增加了消费者的获赔概率,分组产品同一组内的所有疾病相当于单次赔付,保障强度比不分组产品有所削弱。

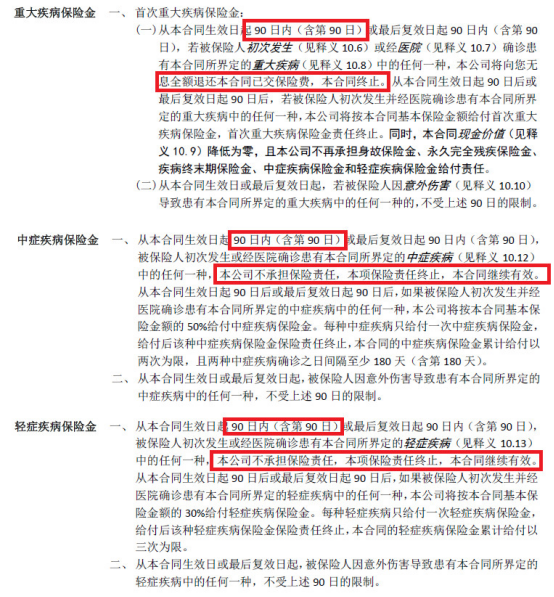

亮点三、等待期内发生轻症/中症,合同不终止

我们都知道,重疾险都会有等待期,也叫观察期,等待期内出险不承担保险责任。

不同的产品等待期内出险处理方式不一样,大部分是退还已交保费,合同终止,这样以后想买重疾险可能就比较难买了。万年康对于等待期内出险的处理方式非常人性化。

等待期内确诊罹患轻症或中症,不承担保险责任,合同继续有效,但轻症或中症责任会随之终止,轻症或中症就不能继续保了;但如果是等待期内发生重疾,依然是退还已交保费,合同终止处理。

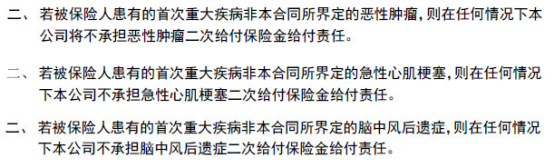

缺点一:恶性肿瘤的赔付条件严苛

万年康在恶性肿瘤、急性心肌梗塞、脑中风后遗症的这几项高发轻症的保障上有所增强,单病种可二次赔付。但想要启动二次赔付,难度较大,主要体现在两个方面:

一是,二次赔付的病种要求首次重疾即为该病种,例如想要获得恶性肿瘤的二次赔付,必须首次发生的重疾为恶性肿瘤才满足条件,若首次重疾为其他病种,第二次重疾为恶性肿瘤,那么恶性肿瘤二次赔付责任自动失效,急性心肌梗塞、脑中风后遗症同理;

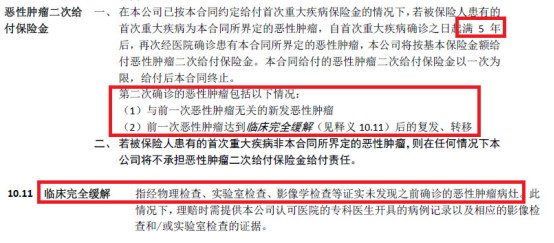

二是,间隔期5年,与市面上较好的单病种多次赔付间隔期3年或1年相比较长。

另外,脑中风后遗症要求为新一次中风,恶性肿瘤复发、转移、新发可二次赔付,不包含持续存在这种情况。此项责任的整体应用性有待提升。

缺点二:3度烧伤理赔条款严苛

烧伤是比较高发的意外事故,重疾险当中对烧伤3度根据《中国新九分法》对不同程度的体表面积烧伤程度来判断。通常在重疾条款里会规定3度烧伤面积达到20%或以上。在轻症/中症条款当中通常有两种规定:

1)3度烧伤且体表面积达到10%或以上,20%以下;

2)3度烧伤且体表面积达到15%或以上;

显而易见,15%的烧伤面积比10%的严重很多,该产品属于第2种条款规定,如果被保险人3度烧伤且体表面积达到14%,该产品不予理赔。

缺点三:中症有间隔期

不管是重疾多次赔付产品,还是单次赔付产品,轻症、中症的多次赔付大家基本上都是保持一致,那就是既不分组也没有间隔期。

中症有一个长达180天的间隔期,实在是让人如鲠在喉。

02 /

万年康与其它重疾险对比

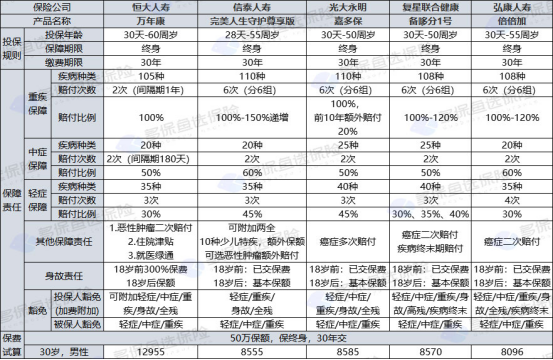

为了直观的判断万年康,我们将万年康和完美人生、嘉多保、备哆分1号和倍倍加的信息列在下表,我们按照50万保额,30年缴费的情况来进行对比一下:

(具体哪款产品更适合你,请多保鱼咨询在线顾问老师,为您提供贴心的一对一服务)

03 /

总结

万年康既有亮点,也有槽点。在市场竞争激烈的今天,重疾险产品越来越多,产品责任越来越好,价格也越来越便宜,各家的产品都有各家的特色和优势,也都会不足之处,具体要看到合同的条款和细节,没有最好的产品,只有适合自己的产品。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/