御享颐生好不好?与其它产品对比呢?

御享颐生是工银安盛人寿的一款多次赔付终身重疾险。我们来全面剖析下这款御享颐生:

- 御享颐生优缺盘点

- 御享颐生与其它重疾险对比

- 总结

01 /

御享颐生优缺盘点

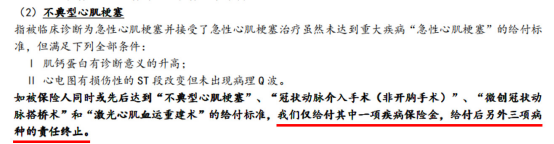

亮点一:45岁前投保,前10年重疾额外赔

特定时间段保障杠杆高,投保年龄≤45岁的被保险人,等待期后且合同生效的前10年如果确诊合同定义的重疾,那么就能获得额外50%的保额,加起来就是基本保额的1.5倍。

通常这样的条款只出现在单次赔付的重疾产品中,今天能出现在多次赔付的重疾里,也是让人眼前一亮。

亮点二:重疾多次不分组

重症方面明显优势在于不分组多次赔付,被保险人发生过一次重疾后,不再具有重疾保障,也很难购买其他商业保险,所以作为终身保障,可以多次赔付有一定的必要。相比单次赔付的产品,多次赔付这项责任在产品定价时会占据约20%-30%的保障成本,重疾多次赔付在测评系统中也会有适当的提分。

不分组相对于分组的产品,又一定程度上增加了消费者的获赔概率,分组产品同一组内的所有产品相当于单次赔付,保障强度比不分组产品有所削弱。

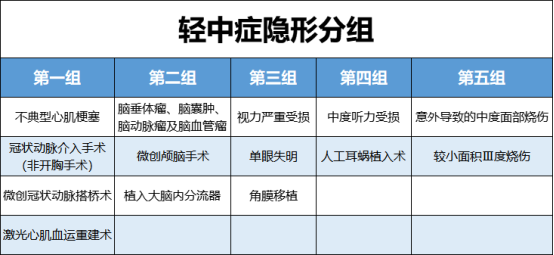

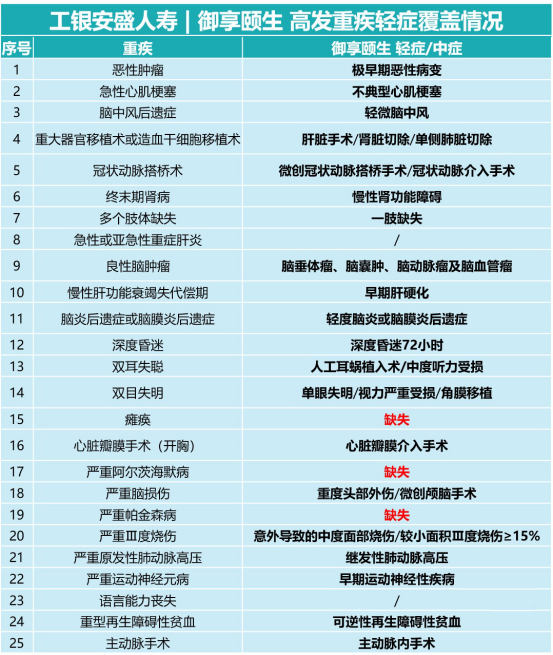

缺点一:轻中症隐形分组,部分缺失

是目前多数重疾险的通病,看似不分组,实则存在隐形分组,看条款依然会有多赔一的限制,比如心梗及相关治疗手段四赔一、脑瘤及治疗手段三赔一、视力受损相关三赔一、听力受损相关二赔一以及烧伤相关的二赔一等。

御享颐生存在的轻中症隐形分组比较多主要有以下这些:(同一组的仅赔付其中一种)

高发轻/中症缺失了中度瘫痪、中度阿尔茨海默症、中度帕金森病。

部分病种定义严苛,比如深度昏迷,常见的是要求48小时,而御享颐生要求72小时,较小面积Ⅲ度烧伤,常见的是10%按照轻症赔付标准进行赔付,御享颐生定义成中症,要求15%的体表面积,赔付比例看似增加,但是难度大大增大,算是一个不大不小的缺憾。

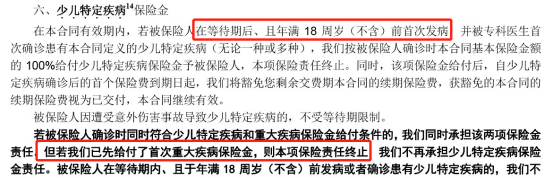

缺点二:少儿特定疾病限制条件

1.若18岁后得白血病,那么不赔。因为要18岁前得才能得到赔付。

2.若18岁前已经得了其他重疾,18岁前再得少儿特定疾病,那么还是不赔!因为首次重疾给付后,少儿特定疾病责任终止。

02 /

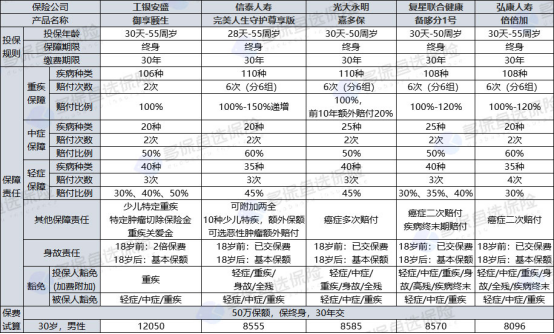

御享颐生与其它重疾险对比

为了直观的判断御享颐生,我们将御享颐生和完美人生、嘉多保、备哆分1号和倍倍加的信息列在下表,我们按照50万保额,30年缴费的情况来进行对比一下:

(具体哪款产品更适合你,请多保鱼咨询在线顾问老师,为您提供贴心的一对一服务)

03 /

总结

御享颐生作为一款不分组多次赔付重疾险,重疾没有隐形分组是它的一大优势,但换来的是性价比的降低。

在市场竞争激烈的今天,重疾险产品越来越多,产品责任越来越好,价格也越来越便宜,各家的产品都有各家的特色和优势,也都会不足之处,具体要看到合同的条款和细节,没有最好的产品,只有适合自己的产品。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/