关于保险宽限期你知道多少?

保险产品合同里的“宽限期”指投保人未按时缴纳续期保费,保险公司所给予的宽限时间。宽限时间多久?为什么要设置宽限期?

今天保鱼君就来和大家说说关于宽限期的那些事儿。

本文分为以下几块:

- 为什么设置保险宽限期

- 保险宽限期后怎么补救

- 保险受益人怎么选

- 怎么辨别保险合同是否有问题

- 保鱼君总结

01 /

为什么设置保险宽限期

保单宽限期是专门针对分期交保费的长期险,首次交付完保险费后,到了第二年约定交保费的时间,没有交,那么从约定支付保费的次日零时起,到60天为宽限期。到期没交钱,保险公司还能继续保障60天。

宽限期的出现给予了投保人一个非常有利的缓冲时间,不至于让投保人因暂时的资金紧张无法缴纳保费,而无法得到保险公司保障。在这段时间内,出现保险事故依然可以获得到理赔。

宽限期的存在对于保险公司来说也是有利的。这样的宽限期条款出现后投保人会觉得更有保障,也更愿意进行投保,有利于保险公司开拓发展长期保险业务,也有利于保险公司良好口碑的塑造。

如果在宽限期内没有交费,那么问题就严重了,接下来说的要注意,保鱼君有妙招!

如果超过60天没有交费,那么保单进入中止期,中止期间保单相当于失效了,不保障,但是还没有真正的失效,如果2年内再补交保险费那么保单就能起死回生,也就是说可以复效激活保单。

如果2年内没有补交保险费,那么保单就进入终止期了,没有用了也不能复活了!

02 /

保险主体之间的关系

2.1 保险人和投保人

先来说下保险人和投保人,买保险就想买东西一样,有买家和卖家,那么买家就是我们,卖家就是保险公司,我们就是被称为投保人,卖家就是被称为保险人。那么保险人呢也就是保险公司。

保险公司又称“承保人”,是指与投保人订立保险合同,并承担赔偿或者给付保险金责任的保险公司。

而投保人就是我们买家,有按照保险合同支付保险费义务。

2.2 被保险人和受益人

说完保险人和被保险人我们来说下被保险人和受益人。东西呢可以给自己买,也可以给家人买,如果你是给家人买,那么家人就是称为被保险人。如果被保人出事了,那么能够领取保险金的那个人就叫受益人。

假设被保险人非常不幸身故了,那么能够领取保险金的人就叫受益人。

但如果被保险人还活着,无论是病了、残了,保险金都得赔给被保险人本人,因为被保险人本人就是第一受益人。

- 法定受益人

受益人法定,也就是让法定继承人作为受益人。《继承法》对法定继承人的规定是这样的:

第十条 遗产按照下列顺序继承:

第一顺序:配偶、子女、父母。

第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,由第二顺序继承人继承。

为了避免纠纷我们一般选择指定受益人,因为指定的话可以设置多个受益人,还可以安排每个受益人获得的保险金顺序以及保险金比例。

当指定受益人为多个的时候,还可以设置保险金先赔给谁,后赔给谁,类似继承法里的第一顺序和第二顺序,如果第一顺序的指定受益人也身故了,那么就赔给第二顺序的指定受益人。

现在市场上大部分保险产品默认受益人是法定受益人,如果你投保时没有注意,后来想要改成指定受益人的话,手续还是有点麻烦的。

保鱼君咨询了相关人士后,发现至少需要以下资料:

1)保全申请书(被保险人亲笔签字同意)

2)被保险人身份证

3)受益人的有效身份证件原件

4)被保险人与受益人的关系证明(如户口本)

所以,最好是在投保时就设置好保险受益人,避免后续的一系列麻烦。而网上购买的保险产品,通常默认为法定受益人,需要消费者自行决定要不要去进行更改。

03 /

怎么辨别保险合同好坏?

首先我们来说下重疾险。因为重疾险里面的问题是最多的。

轻症:重疾的早期和轻度情况,没达到重疾赔付标准的一些疾病。相比较重疾而言,轻症更为常见和多发。

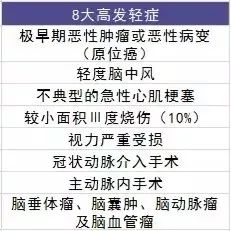

一款优秀的重疾险,在轻症保障里一定会包含8大高发轻症。反之,就是保障不够完善。

这8大高发轻症占了理赔的80%。如果看到轻症保障不含这8种高发轻症的话,那么就要注意这款重疾险可能保障不全面!保障性不强!

拿金佑人生举例:金佑人生保障50种轻症种类,从数字上来看还是挺多的。但是上面8大高发轻症中有3大它都不包含

所以它的轻症保障只是看起来多,实际上保障不全。

关于多次赔付的重疾险:

多次赔付的重疾险在市场上是很受欢迎的,受欢迎并不代表好!只有是涉及到多次赔付的重疾保障,我们要关注这两个点:赔付次数和重疾是否分组!

- 重疾赔付的次数

多次赔付的重疾险,对于小孩和成年人而言,一般3次就够了,市场上很多赔5、6次的的重疾险,看着似乎很不错,其实不中用,只是为了价格能卖高点!

5次赔付听起来似乎很不错,但重疾对我们身体的伤害巨大呀!我们来看看保监会规定的25种重疾!

像:急性心机梗塞,脑中风后遗症、主动脉手术等,随便一种对于老年人来说,都容易造成致命的伤害!而成年人能撑过4、5次重疾可以说是医学奇迹。所以对于多次赔付的重疾险,小孩或者成年人买的话,重疾次数的赔付一般3次就够了!不必要更多。

- 重疾的疾病分组

很多人对疾病分组总是懵懵懂懂。其实很简单,同一个组内,只能赔一种疾病,赔完其他的疾病就不能再赔了。第二次要得了其他组的疾病,才能再申请理赔。

对于我们来说,最好的分组方式,就是把高发的重疾分散在尽量多的组内。这样保障能力更强。

如果很多种高发重疾在同一组,这和单次赔付的差别就很小了。

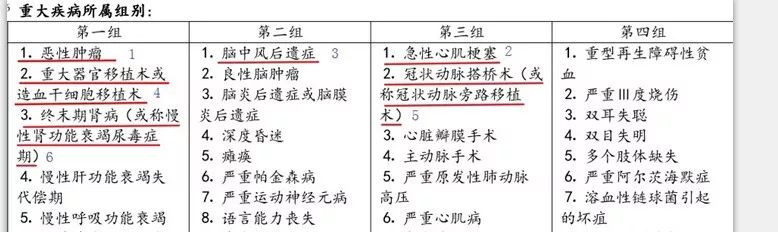

我们拿某款的重疾险的疾病分组来看下:

划红线的为高发重疾!第一组中高发重疾险就有3项,其中还包含恶性肿瘤,这样的分组就设计得很不好!

根据保险公司发布的数据来看,恶性肿瘤这一项疾病就占了重疾险理赔率的60%。所以恶性肿瘤单独一组是重疾险最好的分组!

04 /

保鱼君总结

通常情况下,大家既想给自己买保险,同时又分不出很多时间来研究保险。于是基本上都是听身边的人说哪个好,然后跟风就买了,而这样买的话这样多半会买错!

保鱼君总结了关于保险合同的几个重点:

第一,基本保障信息,用来确定等待期、犹豫期和保险金的设置;

第二,保障范围和内容,在这里你可以了解到产品的具体类型,以及这份产品到底能提供的哪些保障;

第三,理赔金给付,在这里你需要查看的是对于身故风险的赔付标准、对于轻症或重症的赔付标准,以及附加保障的赔付比例。

第四,责任免除——一般说来,免责条款越少,保障范围就越广,当然就更有优势。

“授之以鱼不如授之以渔”希望保鱼君的分析能对大家有用!有兴趣进一步了解的朋友,欢迎关注保鱼君的公众号:多保鱼。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/