给父母配置重疾险 为什么几乎买不上了?

想到要给父母买保险,很多人都是出于担心父母年纪大了易生病。

很多朋友都问过多保鱼小编:听说重疾险最能对抗大病风险,应该给父母买吗?这时多保鱼小编只能无奈,不是不应该,而是几乎买不上了。

为什么这么说?因为老人配置重疾险有四难:

▷健康难

重疾险等健康险都对被保险人的健康有一定的门槛要求,如果有高血压、糖尿病等疾病,很有可能被保险公司拒之门外。

而一个人的身体机能会随着年龄而逐渐衰老,各项疾病也逐渐浮现。因此对于老人而言,会因为健康问题而无法购买重疾险。

▷年龄难

纵观市面上的重疾险产品,可以发现大多数的投保年龄都限制在55岁这样的年龄。也就是超过这个年龄,那么保险公司也是不让购买的。

因此在给老人选择重疾险时,能找到的符合投保年龄范围的产品本就不多。

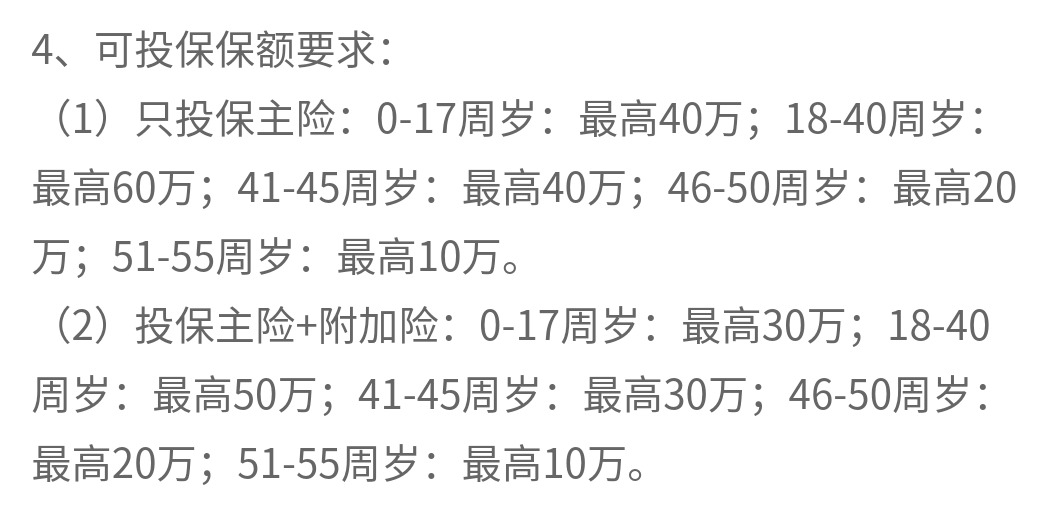

▷保额难

除了在投保年龄上有限制,保险公司在保额上也做了一定的限制。

当年龄越大,可以购买的保额也就越低。很多产品在41周岁时可投保的最高保额也就降低到了30万;当到51周岁时,有的产品保额也就降低到了10万元。

而实际上一场大病的治疗费用,10万元肯定是远远不够的。

▷保费难

重疾险的保费和年龄是挂钩的,年龄越大,保费就越高。到50岁时,就可能出现“保费倒挂”的情况,十几二十年所交的保费比保额还高。

虽然有的重疾险产品有保费豁免功能,可是豁免也是有概率的,并且会让"保费倒挂" 更严重。

那么老人的重疾险有这么多的限制,就直接不考虑了吗?多保鱼小编的建议是,买得上就买,买不上别死磕重疾险。

能否买上,年龄和健康情况是重要影响因素,所以我们分情况来看:

▷父母身体健康、年龄未超过投保限制

建议选择消费型重疾险,也就是只有在得重大疾病的时候才会有赔付,其他比如身故赔付,分红等情况是没有的险种。

因为此刻我们注重的是保障,这样我们才能保证钱花在真正需要风险的地方,不至于出现保费倒挂的情况。

▷父母不符合健康或者年龄要求

如果父母的个人情况已经不适合配置重疾险,那么可以考虑给父母配置防癌险。

防癌险是保障恶性肿瘤的产品,虽然相比重疾险而言,它的保障范围更小一些,但是对于健康的要求相对宽松,年龄限制也开放到70岁、80岁这样的年龄。

并且恶性肿瘤占重疾赔付的80%,在无法购买重疾险时,选择防癌险也是不错的选择。