买了医疗险怕不赔?3个真实案例告诉你……

很多朋友买保险,都担心以后不能顺利理赔,所以一听到保险公司拒赔的消息,就往往容易产生误解:

小公司理赔不靠谱、网上买的保险理赔难、保险都是骗人的……

事实上,从2019保险公司的理赔报告看,97%以上的人都是能顺利理赔的,被拒赔的是极少数。

那什么情况下会遭遇拒赔呢?

保鱼君今天就分析一些真实的理赔案例,看看买医疗险时,哪些错误不能犯!

看病选错医院,小心被拒赔

有医疗险报销,看病就能随便花?

避开这些情况,理赔才安心

保鱼君总结

01 /

看病选错医院,小心被拒赔

首先分享一个长期医疗险的拒赔事件。

2018年9月份,小王投保了某款热销百万医疗险;

2019年3月,小王因心率失常,在武汉亚洲心脏病医院做了微创手术,之后申请理赔,被保险公司拒了;

理由是武汉亚洲心脏病医院属于私立医院,不符合理赔标准。

1.1 保鱼君解读

虽然武汉亚心医院为三级甲等专科医院,也属于医保定点医院,但它确实不算公立医院。

从这款产品的条款来看,保险公司要求的是二级及以上公立医院,这个拒赔是合理的。

事实上,在百万医疗险的购买过程中,很多人都忽略了重要的一点:

在约定的医院,发生约定的住院医疗费用(经社保报销后,超过免赔额的部分),才能报销。

约定的医院

一般来说是国内二级以上(含二级)公立医院,但也有些是国内二级以上(含二级)医保定点医院,而且两种情况不一定重合。

约定的医疗费用

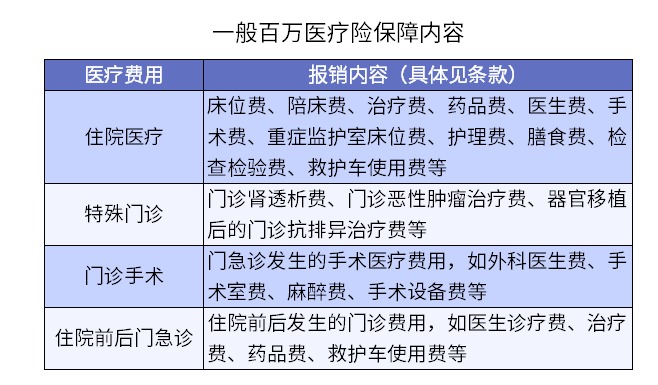

一般情况下,百万医疗险可以报销以下4类医疗费用:住院医疗、特殊门诊医疗、门诊手术、住院前后门急诊医疗。

大家可别小瞧这几个名词,里面学问大着呢。

就以住院前后门急诊为例,普通门诊想报销,需要符合两个条件:

1. 门诊时间有限制,约定前x天后x天

2. 门诊原因与住院原因一致

二者缺一不可!

比如老王在住院前6天因急性肠胃炎挂了门诊,而6天后因脑供血不足住院治疗,虽然时间上符合要求,但门诊原因与住院原因不符,故门诊费用不能报销。

1.2 保鱼君建议

虽然百万医疗险的条款细节比较多,但只要我们提前弄清楚“就诊医院范围”和“门诊保障内容”,理赔还是不会有问题的。

怕就怕有些人不看保障条款,便稀里糊涂的买了保险。

另外尽量选择二级及以上的公立医院就医,医保定点医院并不都是公立医院,不能用这点来判断医院性质。

02 /

有医疗险报销,看病就能随便花?

第2个理赔案例同样很有代表性:

2019年12月李先生因肺炎住院,出院后想通过几年前购买的百万医疗险申请理赔,结果只能报销一部分。

理由是:李先生的药品清单上不光有治疗肺炎的药,还有不少治疗肝炎的药。

而医生在病历上并未提及与肝脏相关的治疗,即清单上的这些肝炎药,并没有参与此次肺炎的治疗,所以这部分药品不属于“必须且合理”,不能报销。

2.1 保鱼君解读

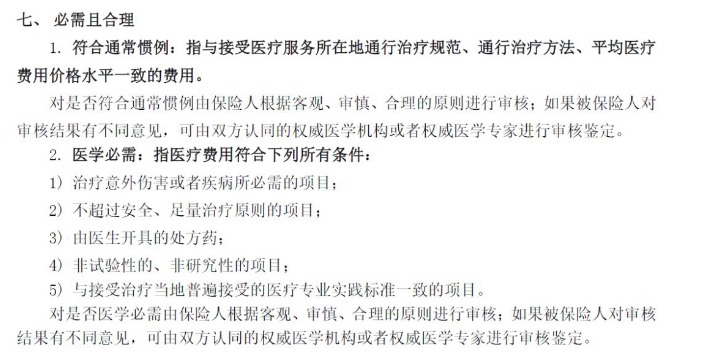

“必须且合理”这个词,随便找一款百万医疗险的条款,都能看到十几遍。

那怎样才能算“合理且必须”的费用呢?

以某百万医疗险条款中的定义为例:

总结起来就一句话,是不是“必须且合理”,医生说了算!

在治疗过程中,只要是医生认为需要使用到的药品、治疗手段、器械,都属于“必须且合理”,反之则不能报销。

2.2 保鱼君建议

虽然有类似的拒赔案例,但只要看病时遵循医嘱,基本是不会违背“必须且合理”原则的,大家不用担心。

最典型的就是外购药问题,有些癌症治疗需要用到医院没有的药,得去外面买。

比如治疗乳腺癌的特效药“赫赛汀”,每个月至少花费2.5万,但只要医生判定它是治疗需要,那百万医疗险就会予以报销。

03 /

避开这些情况,理赔才安心

这个案例发生在江苏南通。

2017年8月,贺女士给父亲买了份百万医疗险;

2018年10月,父亲突发心梗住院,前后花了4万块,贺女士便向保险公司申请理赔,结果被拒了。

原因是保险公司经核查,发现其父亲在七八年前因反复胸闷心悸住过2次院,当时被诊断为冠心病、心功能II级,明显是既往症,适用责任免除,不予赔偿。

3.1 保鱼君解读

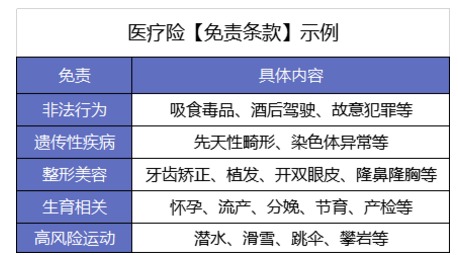

每份保单都会有相应的免责条款,明文规定一些情况不赔。

而“既往症不赔”,几乎是医疗险免责条款中100%会出现的内容,我们可千万不能忽略。

那究竟什么是既往症呢?

简单说,就是在投保之前,被保人已知或者应该知道的有关疾病或症状。

通常包含三点:

已经生病,还没治愈:比如未手术切除的甲状腺结节、乳腺结节。

疾病未根治,经常反复:像高血压、高血糖等,需要长期服药控制。

已出现症状,可能要随时治疗:比如肾结石已经导致了腹痛。

如果在这些情况下投保,保险公司是不赔的。

除了既往症,常见的免责条款还有以下这些:

如果是因为这些原因导致的住院花费,保险公司也不赔。

当然不同的产品会有些细微的差别,但差别不会太大。

3.2 保鱼君建议

医疗险杠杆高、理赔门槛低,所以免责条款的存在是必要的,不然保费就做不到那么便宜了。

同时并非所有既往症都会影响理赔,关键还得看它是否是保险事故的直接病因。

比小王在投保前有轻度高血压,买了医疗险2年后因肺癌住院,这种情况下是可以报销医药费的,因为高血压与既往症肺癌并不相干。

对于我们购买者来说,只要在投保前认真阅读免责条款,做到心中有数,理赔出现纠纷的概率还是很低的。

04 /

保鱼君总结

还是那句话,没有无缘无故的拒赔,所有的赔付结果都是按条款得出的结论。

什么能赔,什么不赔,保险合同里都明明白白写着呢。

要想避免理赔纠纷,其实也很简单:

看清保障内容:

产品保什么、不保什么,要做到心中有数。

确保如实告知:

投保时阅读健康告知,符合条件才买。