国家正在推行的社保第六险:长护险,能做什么?

时间:2020-12-29 10:03:38

你有没有想过,万一哪天咱们的父母生了病,或者出了意外,生活不能自理了,需要人长期照顾。这时候你是会选择辞掉工作自己去照顾,还是会选择花费高昂的费用,去请保姆护工呢?

如果选择辞了工作,一家这么多张嘴,靠什么吃饭呢?如果请保姆,靠不靠谱还两说,单每个月的费用就要好几千。

图中只是保鱼君随手找的家政机构里的护工,一个月最低也要4800元。平均每天是160元左右,一年光请保姆就要花5.76万元。

再加上老人吃药、买尿不湿等日用品,一年就是7-8万元,而且大多数失能老人的病情并不会致命,生存周期还很长。也就意味着,这些花销起码要持续好几年。

这笔钱,你真的负担得起吗?

而国家正在推行的社保第六险——长护险,也许能帮我们解决这个困境。

- 长护险是个啥?

- 长护险能做什么?咱们又如何参保?

- 与其等待长护险,不如主动购买“长护险”

- 保鱼君的有话说

01 /

长护险是个啥呢?

1.1 背景:

截止2019年底,60岁以上的人口就达到了2.54亿,失能人员超过了4000万。也就是说平均6个老人里面,就会有一个需要精心照顾的失能老人。

但是这年头咱们打工人的生活压力是越来越大,每天忙得脚不沾地。每天早出晚归不说,不少朋友回家也不得清闲,还要辅导孩子写作业,实在是再也挤不出时间去照顾一个失能老人了。

想请护工,靠不靠谱还两说,光是一年7、8万的护理费,普通家庭怎么承受得起?想自己照顾吧,没时间不说,又没有专业的护理知识,自己吃力,老人家也受罪。

而长护险,不仅能帮我们解决找护工难的问题,还能让每家庭都出得起这笔护理费。

1.2 长护险:

长护险,全称长期护理险,是国家推行的一项新的社会福利,和医保、工伤保险等“五险”并列,到时候“五险一金”将会升级为“六险一金”。

长护险能提供的服务也很周到,申请护理服务后,政府会让合作的护理机构派遣护工来照顾老人,我们都不需要自己去找护工。而护理费,长护险能帮我们报销一大半。

至于具体报销的流程,跟医保有点相似,咱们交的钱会存入个人账户中,在失能人员享受了护理服务后,会直接用账户里的钱支付一大部分护理费,而我们只要承担另外的一小部分就行了。

也就是说,如果长护险落实了,那就意味着每个家庭都能请得起护工,每个失能老人都能得到专业的护理服务了。

02 /

长护险怎么参保?具体能为我们做什么?

那么,长护险需要我们怎么交钱呢?它具体又能帮我们做什么?

2.1 长护险怎么参保?

每个地区的政策不同,长护险保障覆盖的人群也不同,以15个旧试点为例:

交了职工医保才能参保:承德、齐齐哈尔、宁波、安庆、广州、重庆、成都;

职工医保和城镇医保都能参保的:南通、苏州、上饶、青岛、荆门、石河子、上海;

职工医保和城乡医保都能参保的:长春

由此可见,能不能享受长护险的福利,最重要的就是:要交社保!

缴费模式分为3种:定额模式,定比模式,混合模式。

定额模式缴费:每年交固定金额,一部分咱们自己交,一部分从医保基金里划,一部分由公益基金/政府补助;

定比模式缴费:从“政府的医保基金池+我们的个人账户”里出,按比例划入长护险基金池,我们不需要额外交钱。

混合模式:目前只有吉林长春是这样交的,职工的费用从医保基金池里划入,居民每年自己交30元。

这样看来,不管是怎么交,我们自己需要额外出的钱并不多,但是看样子医保账户里的钱会变少。

接下来,保鱼君给大家说说,长护险具体能给我们提供什么服务?

2.2 居家护理、养老院护理

当提交了护理申请后,政府定点的护理机构会按照规定的失能标准,为失能老人评定护理等级,分为七个等级:从正常一直到照护六级。

目前只有照护二级到六级的老人家,才能够享受长护险的护理报销待遇。

- 照护类型

以上海为例,长护险的照护服务分为两种:居家护理、养老机构护理。

居家护理:如果老人家不想离开家去养老院,那就可以在家里护理。政府会派护工定时上门,帮助老人进食、吃药、清洁等,长护险会帮咱报销90%的护理费,这样不仅能减轻我们的护理压力,也能减轻经济压力。

养老机构护理:如果愿意去养老院的老人,可以在养老院里享受护工的服务,而长护险能帮我们报销85%的费用,虽然不如居家照护报销的多,但也还是很实用的。

- 具体服务项目

从上图看来,不论是居家护理还是机构护理,我们要出的钱都不会很多,跟家政市场上的护工价格差距很大。

有些朋友可能会犯嘀咕了:“这些护工收费如此低,会不会不够专业呢?”“这些护理人员会不会光拿钱不做事,敷衍了事,消极怠工呢?”

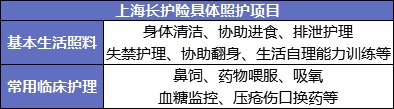

关于这点,咱们也不必太担心,国家早就已经想到了这些问题,所以制定了详细的具体服务项目,还是以上海为例,具体的服务项目也分为两类:

从图表中我们可以看出来,不管是生活上的照料,还是一些需要专业技术的临床护理,统统都被涵盖在长护险的照护项目之内,给上海政府点赞。

03 /

与其等待长护险,不如主动购买“长护险”

总的来说长护险确实不错,能够减轻照护失能老人的压力,要交的钱也不多。但是长护险目前依旧存在一些不足,例如:

- 只能服务失能老人,但是对于其他年龄段失能人员,并没有相应保障;

- 目前专业的护理人员较少,容易出现“僧多粥少”的情况;

- 长护险资金筹措渠道单一,只有个人、单位缴费和医保资金池转移两种方式,对咱们老百姓的影响就是自己医保账户里的钱少了。

从提出长护险这个概念,到现在也不过5年,长护险想从试点走到每一个人身边,还需要不少的时间来实践。那么与其被动等待国家推行政策,我们不如主动出击,为父母和自己购买一份“长护险”。

与社保里的长护险对应,商业保险里也有长护险,理赔方式和社保里的长护险也差不多,报销额度从每天几百到几千元不等。

如果买了商业长护险,万一以后父母不幸生活不能自理了,保险公司会报销护理费用,咱们可就有底气请护工了!

而且最重要的一点,是商业长护险不限制报销年龄,不像有些地区的社保长护险,需要在一定年龄以上的老人,才能享受服务。这样就可以更大程度地弥补社保长护险的不足,得到更全面的保障。

04 /

保鱼君有话说

总而言之,长护险加入社保体系,无疑是为咱们再加了一层有利的保障,一定程度填补了社保在“失能”这方面的空缺。

虽然长护险目前还在试点城市实施,但推行长护险已经是大势所趋,“六险一金”指日可待!

但是相应的,长护险也有自己的不足,如果想要更全面的保障,也可以趁着父母身体还健康、自己还年轻的时候,配置一份完备的商业保险。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: