买重疾险不加身故,真的省钱了吗?

时间:2020-12-29 10:09:11

在留言中,大家常常会问:买重疾险到底要不要附加身故?

这可以说是购买重疾险时一道跨不过去的坎儿。别着急,看完这篇文章,你应该就没那么纠结了~

- 身故责任是啥?

- 附加身故责任有什么用?

- 到底要不要附加身故责任?

- 保鱼君的碎碎念

01 /

身故责任是啥?

购买重疾险时,我们常常会看到一项可勾选的保障:身故责任。

它的内容很简单:人去世了,保险公司给赔一笔钱。

比如你买了一款终身重疾险,可是一辈子都没得什么大病,寿终正寝,那么交的保费算是买了一辈子的心安,实际上并不会真正得到多少经济上的补偿。

这个时候,如果我们附加了身故责任这项保障,就算一辈子都没出险,最后人去世了,保险公司还是会赔一笔钱。

这笔钱可能有以下三种:

- 已交保费

- 保额

- 已交保费和现金价值的较大值

到底怎么赔,赔多少,这些都是一开始买保险的时候,合同里就规定好的。

一般情况下,赔付保额的话我们拿到的钱是最多的,其次是保费和现金价值的较大值,最后才是已交保费。

这么一看,附加上身故责任简直太棒了!重疾险出险了,可以得到赔偿;就算没有得重疾,但是人身故了,也能拿到一笔补偿。

那么大家还在纠结什么呢?当然是价格了~

购买重疾险的时候,轻轻勾选一下“身故责任”选项,那保费立马就贵了很多.

我们来看看这款重疾险,不加身故责任和附加上身故责任的价格对比:

不加身故保费每年只需要交5825元,加了身故之后,保费一下就变成了每年8740元,相当于差不多贵了50%!

花这么多钱加这个保障,到底值不值得?咱接着往下看。

02 /

附加身故责任有什么用?

要想回答这个问题,我们就要看身故责任能起到什么样的作用,是不是我们需要的:

2.1 补充重疾险保障的不足

重疾险很多情况下都不是确诊即赔的,必须要达到合同中约定的情况,保险公司才会给赔。

| 确诊即赔:一旦确诊了合同约定的疾病(比如癌症),保险公司就会立马把钱打到我们账上。

咱们来举个脑中风的例子:

脑中风后遗症是说:因脑血管突发病变引起的脑血管出血、栓塞或梗塞,并导致神经系统永久性的功能障碍。

这种情况大概率发生在心脑血管疾病患者身上。

新规后的重疾险对脑中风后遗症的理赔标准是这样规定的:

疾病确诊180天后,如果仍然遗留下列一种或一种以上障碍:

- 一肢(含)以上肢体力2级(含)以下;

- 语言能力完全丧失,或严重咀嚼吞咽功能障碍;

- 自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上

保险公司就会一次性把约定的保额赔给我们。

大家都知道,脑中风非常危险,很多人在得过脑中风之后,都或多或少地留下了身体上的障碍,当然也得到了重疾险的理赔。

但还有一些人更加不幸,他们连黄金抢救时间都没能挺过去,比如上了年纪的独居老人,或者是夜晚沉睡的心脑血管病患者。

生命有时就是这么脆弱,如果脑中风抢救不及时,很可能短短几个小时内就会身故,这也就达不到“确诊180天”这个理赔条件。

然而很遗憾的是,只有附加了身故责任这项保障,重疾险才会可以给我们理赔。

如果没有附加身故保障,因为这种情况而没有达到合同约定的理赔门槛,保险公司是没办法给我们赔偿的。

所以说,身故责任能弥补重疾险的不足,让保障更加全面。

2.2 现金价值很可观

有些朋友说:附加了身故责任,是不是只能在我们去世后获得赔偿?如果我想在生前就拿到这笔钱,可以实现吗?

这里咱就要提到现金价值了,依靠它,我们就能在活着的时候直接花上这笔钱。

简单地说,现金价值是指退保时能拿回来的钱。

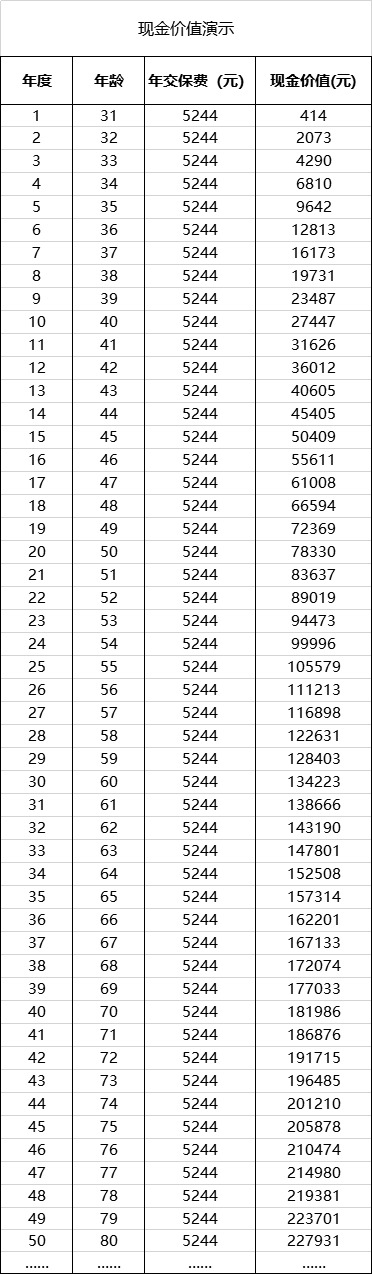

保鱼君随手找出来一份重疾险的现金价值表:

这是康惠保2.0重疾险的现金价值表,咱们用它来算一笔账,看看附加身故责任到底值不值。

假设老王在30岁的时候,买了一份保额30万的终身重疾险,保身故,30年交,每年交5244元。30年下来,他总共要交的保费为157320元。

再来对照现金价值表,在老王65岁的时候,现金价值已经达到157314元,和老王已交保费的金额差不多了。

如果老王在这个时候退保,相当于一分钱没花,就得到了35年的保障。

不仅如此,现金价值还会一直随着时间的推移不断增加。换句话说,你活得越久,现金价值就越高。

当然了,保鱼君并不提倡大家退保,毕竟这是一辈子的保障,如果不是发生了非常紧急的情况急需用钱,最好不要动。

这里计算现金价值,其实是想告诉大家:虽然购买时附加上身故责任保费会更贵,但从长远角度来看,还是非常划算的。

2.3 经得起比较

有人说,除了附加身故保障以外,重疾险+寿险也能起到“保生也保死”的效果,到底该怎么选呢?

寿险:这是一种保全残和身故的一种保险。

在保障期间内,如果你因为免责条款以外原因,身故或者全残了,保险公司都会给你赔钱。

寿险又分为定期寿险和终身寿险。

其实呀,保险配置本来就是因人而异的事情,也没有绝对的对错,保鱼君来对比一下,大家完全可以对号入座,看看自己适合哪一种:

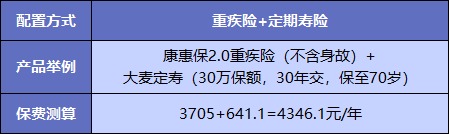

- 重疾险+定期寿险

这样搭配价格可能会便宜一点,并且就算重疾险理赔过,在定期寿险的保障期限内身故了,也能拿到身故的赔偿。

但是有一个无法忽视的问题:定期寿险的保障时间是有限的。比如保20年、30年,或者保到60、70岁。

虽然很适合给家庭顶梁柱购买,但并不能给我们提供一辈子的保障。

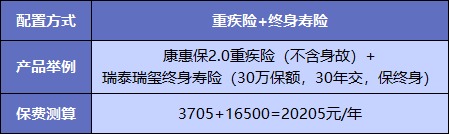

- 重疾险+终身寿险

这种方式锁定了一辈子的身故保障,但是终身寿险的价格非常贵,如果想用它来传承家庭财富,是个很好的方式,但如果是普通家庭就不太建议购买了。

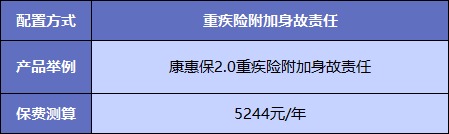

- 重疾险附加身故责任

终身重疾险附加身故责任,不仅能够获得一辈子的身故保障,价格也没有终身寿险那样昂贵,并且在买重疾险的时候就可以直接勾选,非常方便。

总而言之,附加身故责任和其他配置方式相比,可圈可点的地方不少。

虽然身故责任并不能代替寿险,但仅针对身故这块的保障,完全经得起推敲,也算是一种不错的选择。

03 /

到底要不要附加身故责任?

要不要附加身故责任,还是要看预算。毕竟这项保障虽好,但它其实没有基础保障内容那么紧急,属于锦上添花的一项保障。

保鱼君建议大家根据自己的预算,理性购买。

3.1 考虑预算

如果预算有限,那么身故责任这项保障就只能往后靠靠了,咱还是先把重疾险的基础保障搞定。

同样的保障,不附加身故价格就会低很多,很适合预算有限的朋友。

保额最好做到50万,覆盖高发疾病的治疗费用,能保终身最好,把一辈子的保障锁牢,并且把癌症二次、心脑血管二次这些能附加的都加上。

总之,充分利用重疾险的高杠杆,用较低的保费撬动更高的保障。

等以后经济条件宽松了,可以考虑再买一份定期寿险,虽然没办法保终身,但多一重保障总是好的。

如果你预算充足,把这些基础的保障都搞定之后,还有足够的钱可以选择身故保障,那么可以优先选择身故后能够赔偿保额的重疾险。

3.2 谁需要买?

- 可以给孩子买

孩子年龄小,身体没有什么问题的话,保险价格要比成年人便宜得多。保鱼君建议不妨给孩子附加上身故责任,贵不了多少钱,就能抓住一份实实在在的保障。

提醒一下:

10岁以下的孩子,身故后最高只能赔20万,10-18周岁的孩子,身故后最高赔50万,并且很多重疾险只赔已交保费。

- 家庭负担重

如果一个家庭的经济支柱倒了,那么这个家庭的生活将会非常的艰难。身故后的赔付我们自己虽然用不到,却能给家人应急,让他们能够继续维持正常的生活。

- 有家族遗传病史

有家族遗传史的朋友更要提高警惕,如果你的亲人中有得高血压、癌症等疾病得话,这就比普通人多了一重风险。

能附加上身故责任,用可知的保障抵御未知的风险,总是好的。

04 /

保鱼君的碎碎念

看到这里,有没有给大家提供一些购买保险的思路呢?

其实呀,买保险本来都是个性化的事情,一套保险方案也不是放之四海皆准的,每个人都有不同的配置方法。

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:heling@dby.cn

分享到: