你还在这样买保险?有钱也别如此任性!

买保险是一项技术活,一招不慎就可能面临这样的问题:钱花了,理赔款却拿不到手!

于是很多人自然会觉得“保险都是骗人的”、“保险公司靠拒赔来赚钱”、“保险不靠谱”......

但其实是我们都做了“无效投保”!

那么如何识别我们是不是做了无效投保呢?难道要等到“拒赔”到来的那一刻吗?大可不必!保鱼君手把手教你如何识别“无效投保”。

- 无效投保的5大表现

- 已经做了“无效投保”,怎么办?

- 最后的总结

01 /

无效投保的5大表现

1.1 配错保险

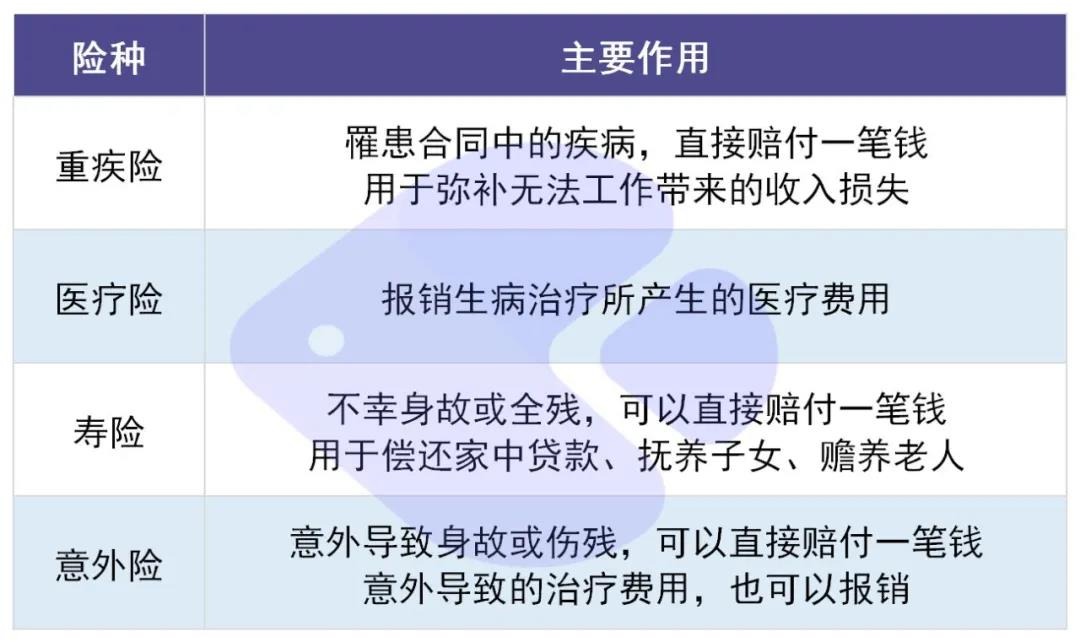

买保险配错保险类型是常见的现象,本意想买一份保大病的保险,却买成了身故才能赔的保险。

会出现这样现象的原因是,保险确实很复杂!常见的有重疾险、医疗险、寿险、意外险、年金险等等,它们的保障内容、作用大不相同。

那么如何避免这种情况发生呢?买保险时认准下图!

1.2 保费倒挂

保费倒挂,指累计所交的保费超过能赔付的保险金额。

举个例子:张女士购买某产品,每年需交保费6000元,需交30年,那么累计的保费为18万,但实际这款产品的保额只有10万元,即李女士患大病时,保险公司仅赔偿10万。

此时李女士累计所交纳的保费远远超过可获赔的金额,这就是“保费倒挂”。

保费倒挂常见于这2种情况:

年龄引起的保费昂贵:重疾险产品的特征是年龄越大,保费越贵。当年龄超过50岁之后,购买重疾险极易出现保费倒挂。

健康问题引起的保费增加:保险公司针对健康有些异常的情况会要求增加保费后才能购买,此时容易出现保费倒挂。

所以大家买保险前务必算一算,自己是否出现了保费倒挂的情况。毕竟要是交的钱比赔的钱还多,那我们何必如此费劲得买保险。

1.3 不符合投保要求

保险有3大投保限制:年龄、健康、职业

年龄:即投保时的年龄需符合产品规定的“投保年龄”。

健康:即投保时的健康状况需符合产品规定的健康要求,保险通常以“健康告知书”来询问健康问题,若不符合“健康告知”,需要进行核保后以保险公司的结论为准进行投保。

若故意隐瞒告知健康状况,保险公司有权解除保险合同,并且不负任何赔偿责任。

职业:部分保险产品面向高危险职业不予承保,比如建筑工人、军人、消防员等。正从事高危职业的朋友,在购买前一定要看清产品对职业的要求哦~

投保时存在以上任何一项不符合投保要求的情况,保险公司都有权拒赔!

1.4 保额不足

保额,指保险公司与我们约定的,当保险事故发生后,保险公司能够赔付的金额。

在保险行业流行着一句话:买保险就是买保额。如果保额不足,在真正遇到风险的时候,很可能杯水车薪。

根据数10家保险公司的“重疾理赔数据”(数据来自保险公司理赔年报),最高平均理赔金额仅20.7万,最低平均理赔金额只有3.8万。

老实说,要是人得了癌症,10万块钱可能只够几盒药的费用吧。根据过往的理赔年报显示,占重疾理赔80%左右的六大高发疾病,平均治疗费用在30万左右。所以重疾险的保额至少要在30万以上。

1.5 保障存在缺失

每个人在不同的年龄段都会面临各种各样的风险,比如疾病风险、身故风险、意外风险等等。并且一款保险产品并不能覆盖全部的风险。

但多数人在买保险的时候,以为只要买一款产品,就万事大吉了。殊不知,还有更多风险处于裸露状态。

举个例子:36岁的李先生花费500元购置了一款百万医疗险。

此时如果李先生不幸重病后身故,将需要支付一笔巨额的医疗费用,并且家庭会失去主要收入来源。而百万医疗险只能报销治疗费用,无法弥补家庭的收入损失。

李先生生前的负债(房贷、车贷)、子女抚养、父母赡养等等生活重担将全部压在李先生太太一人身上。

所以配置保险切记要评估风险,做好全面保障!如果保障存在缺失,会导致我们虽然买了保险但在真正用到的时候并不能帮我们抵御风险~

02 /

已经做了“无效投保”,怎么办?

2.1 补充不足,完善保障

如果保额不足,或者配置的保障不齐全。建议在现有保障的基础上补充保障。

这次,我们更有经验,可以针对上一份保险产品的不足,有计划、有目的得配置下一份保险,完善保障。

例如之前购买的重疾险保额只有10万元,那么这次可以再加保一份重疾险,提升保额。

例如之前只买了医疗险,那么这次可以再补充重疾险、意外险、寿险。

2.2 退保止损,但需谨慎

买错了保险,虽然可以退保。但如果不是经济压力特别大,最好不要轻易退保。每一份保单都有自己的现金价值,退保并不是退回已交保费,而是退还相对应的现金价值(通常低于已交保费)。

但如果产品与需求特别不匹配,或者本就不符合投保条件(不退保将来也可能面临拒赔),建议及时退保止损。

03 /

最后的总结

买保险是一项技术活。在没有看懂保险的情况下盲目购买,不仅做了无用功,还会劳神伤财。最好的办法还是自己多学习保险知识,让买保险事半功倍。