有了社保,为什么还要买商业保险

很多人都有这样的自信,有了社保就不需要购买其他保险了,这是错误的想法,不论是什么原因不够买商业保险,仅靠社保的保障是不周全的,更别说什么保险都没有的人了。我们需要知道的是,商保和社保是相互补充的,社保是基础,商业保险是补充,只有这样的双重保障,才能把风险降到最低。

我们先来看看商业保险和医疗保险之间的区别。

1、医疗保险:

优点

与商业保险相比价格低廉

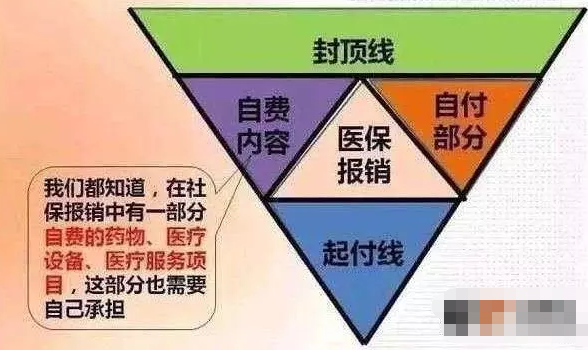

自家门口的社区医院也可以报销

医疗保险内容相对简单且不复杂

坏处

报销规则很多,没有报销自费药物,没有报销进口药物等。

社保的保障形式是单一的,不能完全满足家庭的风险规避

在不同的地方去看医生是不方便的。去社保办公室宣布赔付

2、商业保险:

优点:

产品丰富,多样化,住院津贴、严重疾病赔付、救护车补贴等

您可以根据自己的需求定制自己的产品,避免浪费资源。

具有杠杆性和投资性,保险也属于金融工具

缺点:

条款很复杂。在购买保险之前,普通人不会看条款,但是一些保险公司会在条款里面设坑,因此出现了出险不赔尴尬的情况。

它是私人的,价格不如医疗保险便宜。

事故发生后,有必要报告理赔,后续事项相对复杂。

事实上,医疗保险的伤害是一种严重的伤害,它是不可改变的。毕竟,它属于国家的福利政策,但商业保险的损害是可逆的。

例如,条款复杂我们可以咨询专业的保险顾问。

例如,保险之后,理赔以后,很多公司现在都在售后,就是打个电话,准备材料,然后送到保险公司,不再麻烦,甚至有些公司派人去做这些事情,不需要客户关怀。

关于价格,我个人认为我们仍然要看产品。在保险市场,我们专注于产品的搭配,因为每个公司都有其优秀的产品。例如,平安产品很昂贵,但平安儿童版意外险还好。而且每个家庭搭配的产品也不同,根据收入、身体状况、工作情况向每个家庭定制不同的保险计划。

所以说,社保和商业保险两者是完全不同的概念,虽然都是保险,但是保障的范围不一样,多保鱼建议在有社保的基础上再搭配相应的商业保险来达到保障的完整。