保障型保险和理财型保险的区别是什么

有人在疑惑,保障型保险和理财型保险之间有什么区别吗?对于我们来说是险投保保障型保险还是理财型保险嗯,有人说,当然是理财型保险好了,又有保障又有理财不是一举两得吗?真的是这样吗?我们一起来来看看。

1、什么是保障保险?

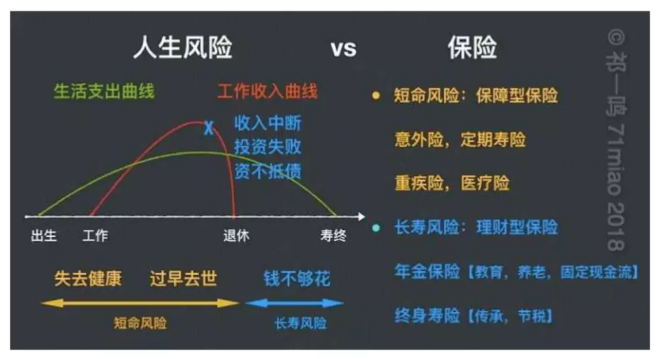

上图中的红线是我们的收入曲线,生活费用、儿童的教育取决于它。如果我们因退休前意外、疾病而失去健康甚至生命,我们将这些视为短命风险。

短命风险对应于保障型保险,包括意外、固定寿命、重大疾病和医疗保险。

购买保障保险相当于花一点钱与保险公司下注。如果我们同意存在风险(即保险责任),保险公司将损失成百、上千;但如果没有,如果发生这些风险,钱保险公司将不会退还给您。只有具有死亡责任的重大疾病保险可以在没有合同定义范围内的严重疾病风险的情况下退还金钱。 (被保险人在保障期间被杀死,根据保险合同约定的金额理赔)

保障类型的保险特点:低保费撬动高保额,杠杆非常高。

保险本质:每个人都倾向于转移他们无法解决的风险。

越是低收入家庭,他们就越需要保障保险。

2、什么是理财型保险?

看第一张图,绿线是支出曲线。在这一生中,人们在老了病的时候不得不花钱。如果退休后收入不够,或者因为失业、投资失败,这笔钱还不够。我们称之为长寿风险。它对应于金融保险,例如最常见的年金保险和终身寿险。

年金保险:只要被保险人还活着,每年都要给他钱。

终身寿险:人终有一死,保险公司迟早会给钱。购买这种保险的人通常是以最低的成本将他的财富传给下一代。

理财险实际上是一个财富管理产品,具有非常稳定的回报、但产量低。除了意外死亡的概率很低,没有保障功能,生病的、住院的、重大疾病都赔不了。此外,资金必须投入很长时间,前几年的损失将相对较大。对于保险公司来说,您的资金只能暂时供我使用,我迟早会将其退还给您。因此,金融保险的杠杄非常低,也就是说,我们支付的总额为保费,而保险公司最终提供的保险公司则更感兴趣,因为这里没有风险因素。

3、你对此有所了解吗?但为什么理财险卖得那么好?

1.销售这种产品,保险公司可以采取大量的保费以低成本投资而不会有任何风险。当然,有动力训练代理人,教授各种销售程序,对保险一无所知。人们说心动不如行动。

2.面对风险,许多人总是有逃避和侥幸心理。他们觉得他们不是那么不走运,小概率事件也不会发生在他们身上。因此,我宁愿购买这种“回本的并确定可以恢复”的产品,而不是花钱给未知的风险。

3.在这些年里,利率一直在下降,甚至银行也无法保证五年的回报率。但保险作为风险最低的储蓄类型,不仅保护了账面,而且甚至保证了年度利率。如果合同写下4%的利率,它将根据这种利息复利滚存。 4%复利的概念是什么?也就是说,每18年,存入我们的成本将翻倍,10万変20万,100万变200万。简而言之,对于富人来说,理财险仍然非常有用。

根据以上的三点我们可以知道保障型保险和理财型保险的区别,以及理财型保险的优势在哪里,但是我们主要注意的是,在购买理财型保险之前需要确保保障的完整,先保障后理财是我们购买保险不变的原则,当然土豪除外。