辞职换工作要不要告诉保险公司?对理赔有影响吗?

根据互联网的数据调查显示,就业者中超过50%的应届毕业生第一份工作没有做满一年,40%的人不能坚持6个月,能坚持三年以上的仅占11%左右。身边很多朋友,很少遇到在一个公司待了3年以上的,平均2年就要换一份工作。如果事先购买了保险,在换工作如此频繁的今天, 到底要不要告诉保险公司? 换职业对理赔有影响吗? 相信很多朋友都有这方面的困惑,今天小编就给大家讲一讲关于辞职换工作后对于后期的理赔到底有没有影响?

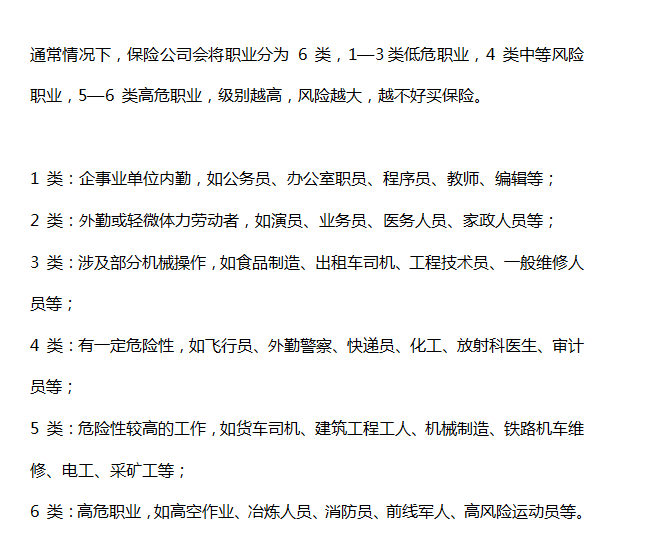

每个人在投保时都会遇到一个叫做“职业类别”的选择。每一家保险公司的职业类别都是不同的。为什么买保险还要选择职业类别呢?

因为不同的职业所带来的风险不一样,保险的本质就是为了转移风险,为的是某一天自己发生了疾病或者意外而造成的损失转嫁给保险公司。这样保险公司就不得不对不同的风险进行区别对待,比如高风险类的职业,同样的保费保额会更多,甚至会限制保额或者拒保。

不同保险公司对于职业的风险类型,评估标准是不一样的。同一个职业,在寿险和医疗险中评估结果都不一样,会出现寿险拒保,医疗险能正常投保的情况,这个具体要以保险公司的合用为准。尤其是每年的年初换工作的人特别多,这时候如果换了职位或者工种,一定要及时的对自己的保单进行检查,根据合同规定及时做出相应的反应。

如果变更了职业,要不要告知保险公司?对理赔有影响吗?

如果先前买了保险后期职业变更,需要根据不同的情况分别处理:这个要看具体产品类型和条款约定了, 比如意外险和医疗险,很可能会因为职业类别的变化,就要拒保或者替换产品了。而重疾险、寿险这类产品,可能保险公司的核保会重新审核。如果条款中并没有明确说明职业类别变化会影响理赔,也没有明确要求客户职业类别变化时必须再次告知,因此在最初投保时只要是如实告知的,后续就不应该对保单产生影响。

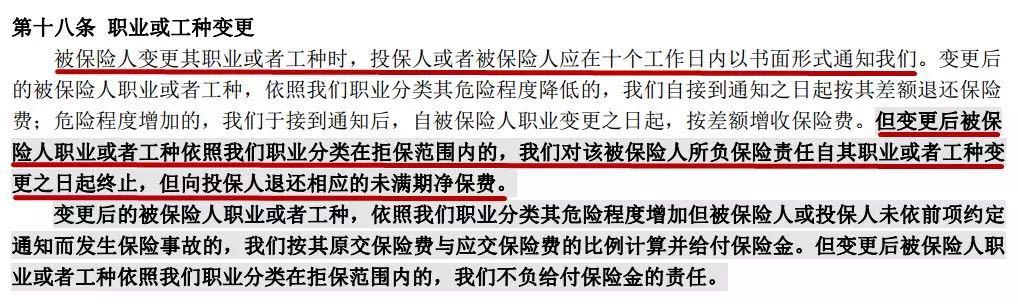

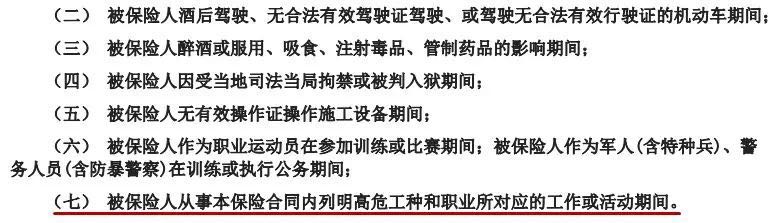

有的保险会在免责声明中进行直接申明, 比如图中的条款就有讲明,被保险人从事与合同内所列的高危职业就不会进行赔偿。

看到这里你肯定要问,那是不是每换一份工作都要告诉保险公司呀,其实不是这样的,如果新换的工作跟之前的工作没有太大的差别,比如说之前在办公室办公做的教育行业,如今换成医疗行业还是在办公室办公,那么这种类型的就不用告诉保险公司,这种工作没有太多的风险变化。毕竟保险公司想要知道的是该职业是否存在风险,而不是工作单位。还有一种是,本来是在银行做专员,突然跑去做消防员,这种的话职业变化比较大,有风险存在的可能,一定要告知保险公司,由保险公司来进行判断是否要拒保或者更换产品。

还有两种比较常见的特殊情况:

一是家里老人主要经济收入就是到处打零工,一个人同时有几份工作,这种风险类别不一;还有就是全职主妇,自己接一些小买卖来做。这两种特殊的情况,该如何选择呢?建议:第一种情况要选择最高风险的职业为最终类别;第二种情况,选择无业/家庭主妇一类就好,除非有单位雇佣合同,否则自己的小买卖不能算法律上的职业。假如这时出现了不能投保或限制投保某产品的情况,那解决方法有2个:一是换专属的高风险职业类保险投保,二是找那些不限职业类别的产品投保。

最后:职业变更没有危险性质或者投保时保险公司没有要求职业告知的情况下,换职业就不用特意告知保险公司,如果换职业后危险等级发生了变化,要及时告知保险公司,根据公司的给出的建议,做出相应的调整,不然会影响到后期的理赔。