支付宝全民保教育金靠谱吗?坑不坑看完才知道

最近,支付宝的蚂蚁保险又新推出一款少儿教育保险——全民保教育金。支付宝保险的这款全民保教育金怎么样呢?宣称“小投入成就大梦想”的教育金值得买吗?今天,多保鱼就带大家来分析一下支付宝保险的全民保教育金到底如何

一

全民保教育金哪些特点?

1、什么是全民保教育金?

用来养老的叫全民保养老保险,用做教育支出的叫全民保教育金,虽然名字不同,但它们本质上都是年金险 —— 一种理财工具

支付宝全民保教育金,由泰康人寿承保,条款名叫泰康宝贝成长年金保险,是蚂蚁保险代销一款年金险。

在投保页面,有重点本科、普通本科、硕士深造、海外本科这样四个学业标签,每个标签有对应测算好所需的教育费用,以及倒推出来所交的保费。

这款产品0-13岁的小朋友可以投保,可以在18-21岁每年领取总“教育金”的8%,22岁领取剩下的68%。

举个例子,0岁的小王投保,一次性交10万,在18-21岁每年领1.61万,在22岁领13.7万,总共领取的保险金为20.16万。

2、有哪些投保规则?

除此之外,全民保教育金有哪些投保规则?

孩子投保年龄:0-13周岁

缴费期限:可选缴3/5/10年,或缴至孩子13周岁

缴费方式:在支付宝上按周、按月、按次缴费都可以

如何领取教育金:在18-22岁时会把钱发到孩子支付宝号、银行卡号。其中18-21岁每年领取总额度的8%,22岁领68%,合同终止

具体能领多少钱:能领多少钱取决于投保金额大小和时间长短,如果在孩子0岁时投保10万,相比在10岁时投保十万,得到的收益肯定是不一样的

总结下来全民保教育金的优点是:

收益确定:你交多少钱、上学年龄能领多少钱,都是固定的、写入合同的。

缴费灵活:中途可以随时加保,最低1元起,比不能加保的教育金更灵活。

不足的地方是:

资金流动性差:一旦买了教育金,这笔钱除了退保就拿不出来了,要被套牢很多年,前期退保损失会很大。

收益不高:教育金的收益并不高,目前来看只略高于银行存款。

二

跟其他理财险对比怎么样?

1、跟其他同类教育金相比

买教育金,除了要本金安全,我们当然希望收益越高越好,那支付宝教育金收益率如何呢?

我找了收益不错的几款专项教育金产品,跟支付宝教育金放在一起对比下:

可以看到,在专项教育金中,恒安筑梦未来、信美天天向上、渤海 i 宝贝(一次性交付),收益相对会更高。

对很多家庭而言,18-21 岁一定会支出这笔钱,如果追求投资稳定,买这种专项教育金也是一种不错的选择。

另外像信泰如意享这种养老年金,其实也可以用来做教育金规划,甚至还更加灵活:

如果上大学要用到这笔钱:可以提前取出一部分钱,用作教育金。

如果上大学时家庭经济宽裕:可以继续放着增值,未来作为孩子的婚嫁金、养老金等。

另外可以看到支付宝教育金,一次性投入15万的收益,比分三年,每年投入5万的收益更低。

2、跟支付宝全民养老保险对比

支付宝教育金和之前的养老金区别如下:

收益方式不同

支付宝教育金是收益是固定的,比如0岁投保10万。22岁时累计可拿到201600元。

支付宝养老金是固定收益+不确定分红,固定收益部分较低,比如25岁女性一次性投10万,到55岁开始领养老金和分红,养老金一年可以领8971,按最少领20年总计可以领179424,但分红部分是不能确定的。

使用目的不同

支付宝教育金是为了教育支出做的投资,孩子18-22岁期间领取

全民保养老金为了养老花费做的投资,退休年龄以后才能取。

简单来做一个小的总结

衡量一款金融产品,主要看三个指标:收益性、流动性、安全性。

支付宝教育金优势在于安全性高,但灵活性差、收益不高。

如果您的基础保障(医疗、意外伤害等)已经做足,有一笔闲钱计划给孩子投保教育金,可以考虑。

以上只是分析了支付宝教育金保险,其实给孩子储存教育费用,一定提前做规划,比如孩子未来教育要多少花费、自己能拿出多少钱,应该怎么选择方案等都要考虑。

三

全民保教育金的收益率到底如何?

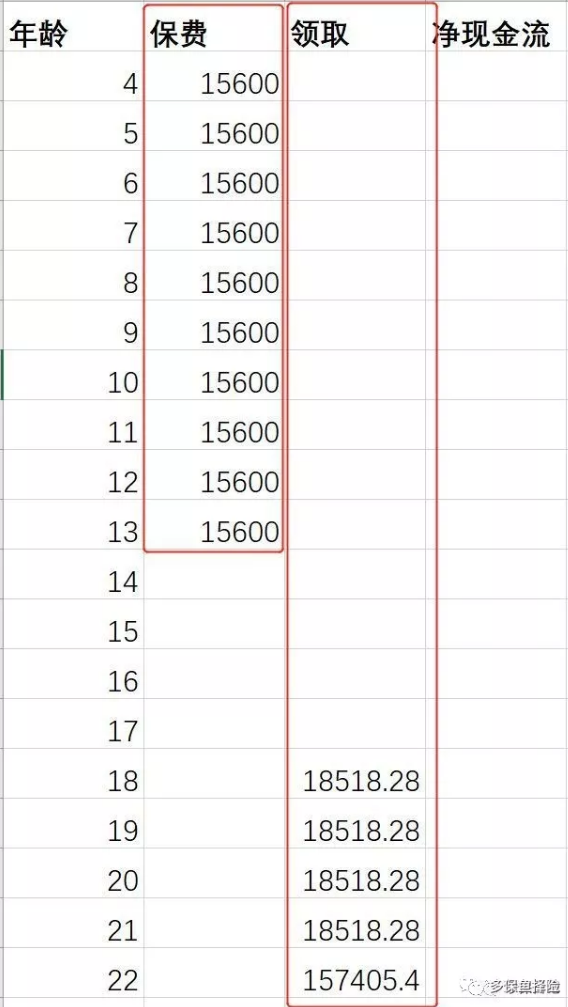

男宝宝4周岁,每周投入300元,至13周岁(交10年)。

一年约有52周,一年总保费为15600元。总保费15.6万。

可领取:

18-21周岁,每年18518.28元,22岁一次性领取157405.38元。

下面就用我们的神奇IRR来算一下(必备工具EXCEL)

首先、分别把所交保费、领取都列入表格里,如下:

由此可见:全民保教育金的IRR是3.13%!

(附上产品的条款)

投保年龄越小,回本周期越长,但收益越高

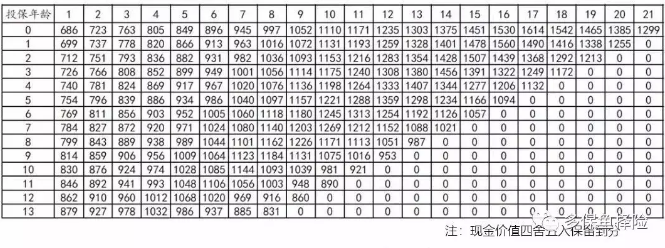

根据全民保教育金的现金价值表,0岁宝宝投保,第8年才能回本;13岁小朋友投保,第3年就可以回本。

投保年龄越小,回本周期越长。

此外,对于不同年龄的宝宝,在相同条件下,收益率也是不同的。

比如,选择一次性缴清,被保人为0岁、5岁、10岁、13岁对应的IRR分别是3.37%、3.33%、3.25%、3.16%。

投保年龄越小,收益率会越高。

四

全民保教育金到底值不值得买?

全民保·教育金是由泰康人寿承保,蚂蚁保险代销的一款年金险。

背靠财大气粗的支付宝,全民保·教育金自带网红流量体质,推出以来就备受关注。

而教育金,是以给小孩准备教育基金为目的的一种储蓄性质的保险,小孩和教育是国人永恒的关注热点,而注重储蓄呢,又是国人自古以来的优良传统。

先说结论,全民保·年金险没啥套路,实际年化率大约在3.3%左右,有需要的且能接受这个年化率的,可以考虑买。

和以往的年金险有些不同,这款全民保·教育金比较单纯,没有分红也没有万能账户。

30天到13岁的孩子可以买,投保后有两个时间段可以领取教育金。

18岁到21岁,每年领取保额的8%,22岁一次性领取保额的68%。

这款产品的最大优点在于透明、明确,幺蛾子少。

投保页面有重点本科、普通本科、硕士深造、海外本科4个学业标签。每个标签都有对应的大致所需教育费用,以及对应每一交费周期应该交多少保费。

交费周期很灵活,可以选择每周、每月、单次3种方式。

交费期限可以选择交3年、5年、10年以及交到孩子13岁。

投入金额多少也是可以自己选择的。

只要你输入孩子出生年月、投入金额、交费周期和交费期限,就能马上算出累计可领取教育金。

18岁到21岁每年可领取多少钱,22岁可以一次性领多少钱,也都一目了然。

不同年龄收益率有些微差异,一般大约在3.3%左右。

这个收益是确定的,只要你按时交,到时就一定会有。

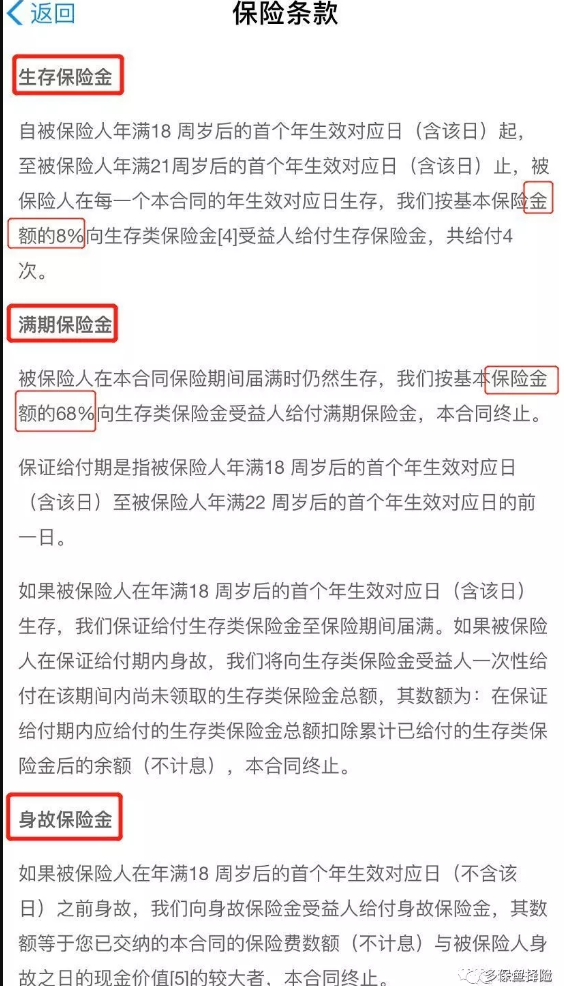

另外,如果在18岁以前身故,返还总保费或者现金价值的较大者,18岁之后身故,可以一次性领取总教育金。

这就是全民保·教育金的基本情况了。是难得一款规则易懂,不耍套路绕晕人的年金险,你完全可以把它理解成一款傻瓜式的定期存款。

总的来说,全民保。教育金没有太大的惊喜,也没有啥套路,挺实诚的,觉得收益能接受的,且有相关需要的可以买。

支付宝这款教育金与之前的养老金的不同点在于:

目的不同:教育金的主要储蓄目的是用于孩子的教育支出的,养老金主要是用于个人养老的储蓄

收益不同:教育金的收益是固定的,养老金的收益有固定收益+不确定分红两部分。

今天的文章就到这里,希望能对你买保险有一点帮助,