康乐一生2019升级,到底值不值得入手?

买保险要因人而异,只有适合自己的保险才是最好的!它没有一个标准答案今天多保鱼给大家讲一讲,关于大家都熟悉的一款升级后的国民重疾险产品。复星联合新推出的一款终身型重疾险 康乐一生2019

那么这篇测评你需要重点关注。

1

产品基本概况

首先,我们来简单看一下这款产品的基本内容

我们通过表格,可以很去了解到他的基本内容,接下来,我们来看一下它具体保障的内容

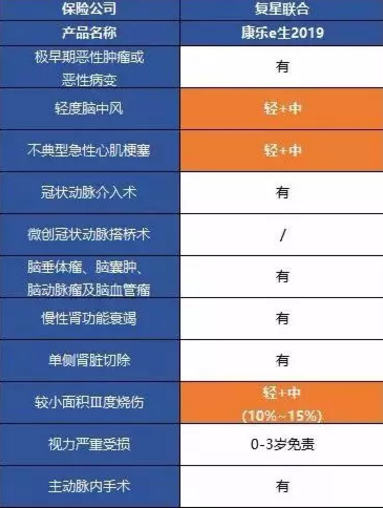

1 、重疾保障

108种疾病,赔付一次,可以附加癌症2次赔付,额外获得100%的保额。癌症二次赔付的情形如下:

第一次重疾为癌症,需要等待3年之后,第二次患癌症,才可以再赔;

第一次重疾不是癌症,比如严重心肌病、主动脉手术等,在180天后,不幸确诊癌症,就可获得2次赔付。

另外,关于重疾的保障,行业有统一规定,无论是 80 种重疾,还是 100 种重疾,前 25 种病种各家保险公司定义都是相同的。

法定的 25 种重疾,在所有理赔的案件中,已经占到了所有重疾险理赔的 95% 左右,所以重疾这里就不过多分析了。

2 、中/轻症保障

重疾有行业统一规定,但是中症/轻症没有统一的标准的,不同公司会有所不同。

我们重点要看一下产品是否包含高发的轻症/中症,这款产品的轻症/中症保障如下:

从上图就可以看到,这款产品高发的轻症基本都涵盖了,轻症/中症保障也是不错的。

不典型心肌梗塞一定要有,而冠状动脉介入术、微创冠状动脉搭桥术,只要两个里面有一个,个人认为就能接受。

根据不同的烧伤面积,康乐一生2019将烧伤分为轻症(10%-15%)、中症(15%-20%)和重症(20%以上),使保障更全面。

3 、其他保障

这款产品新增额外重疾保险金,保单生效后,前10年如果发生重疾赔付,那么可以额外获得30%保额的赔付;

身故赔付保额;

自带被保险人豁免,假如被保人不幸患了轻症/中症/重症,可以免交剩余保费,但保障还在;

如果有需要可以附加购买投保人豁免,投保人患轻症、中症、重疾、身故和全残都能豁免保费。

2

康乐一生2019升级后有哪些变化?

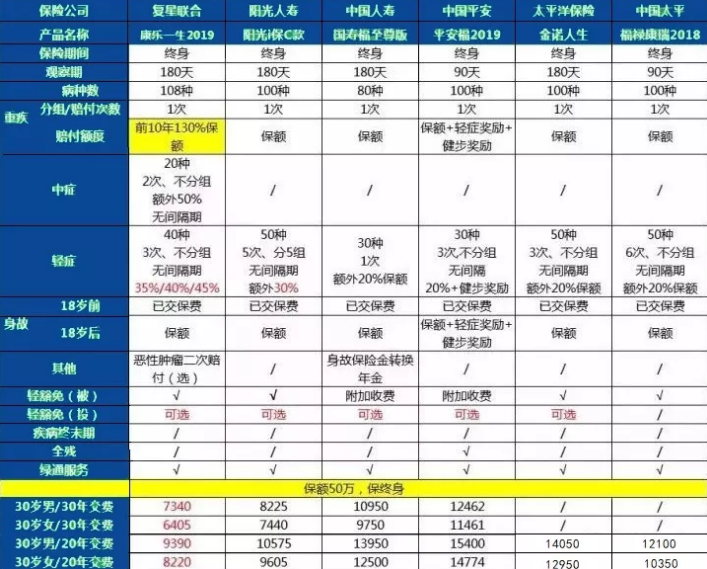

康乐一生2019具体长啥样?我们对比一下熟悉的复星联合的另一款终身重疾险康乐一生B款,康乐一生2019到底有哪些变化?

由表格中两款产品的对比,可以很明显看出,主要升级如下:

疾病种类增加

重疾种类增加至108种,中症新增25种,轻症增加至40种,保障更加全面;

赔付比例增加

中症赔付50%基本保额,轻症赔付最低35%基本保额,相比之前的轻症赔付20%保额,比例提升接近一倍;

豁免责任增加

投、被保险人豁免责任均有变化,保障更加人性化,让保障更加周到全面;

身故保额继续

康乐一生2019继续有身故保障,在重疾、中症、轻症升级的同时,身故保障继续;

特殊保障增加

康乐一生2019,此次新增加了一些不同的保障,最明显的就是重疾保额前10年额外增加30%基本保额,用同样的保费得到额外的保障,保险公司更人性化;

恶性肿瘤二次赔付

康乐一生2019,针对发病率最高的癌症,还增加了癌症二次赔付,整体责任也更加优化;

保障升级、费率更低

前后费率的对比,最直观的感受是保费又便宜了,是的,费率又降低了,同时保障也更加全面,保障更好。

总体来看他的保障升级后比较全面,保至70岁的价格比之前贵了一点点,保80/终身的比之前还要便宜,升级诚意十足。

3

产品综合对比分析

从上表看,直接得出以下结论:

目前表中所有重疾险都包含了保险行业协会规定的25种高发重疾(占重疾发病率的98%左右),因此重疾数量不管是80种还是100种实质上都差不多。

平安福与福禄康瑞等待期都是90天,其他产品180天的等待期稍差点,但这都是极小概率事件,影响甚微。

重疾赔付上,康乐一生2019前10年按照130%保额赔付,平安福轻症理赔后保额按照20%增长,最多可以增长60%,并且还有额外健步奖励,因此这两产品有比较大的优势。

身故赔偿上,平安福身故赔偿与重疾赔付一样,具有一定优势,其他产品都是按照100%保额赔付。

被保人轻症豁免上,平安福与国寿福要另外收费,其他产品自带,因此两者稍处劣势。

产品形态上,国寿福、平安福是:终身寿险+附加重疾险+若干附加险的形态,比较复杂,投保人容易掉坑,其他产品是以重疾险为主险,相对简单。

上表以30岁,保额50万来测算费率,仅算了基础费用(重疾+轻症+身故),其他附加险保费未算在内,保费从高到底依次为:平安福、金诺人生、国寿福、福禄康瑞、阳光i保C款、康乐一生2019,最贵的平安福是最便宜的康乐一生2019保费的1.64倍。

高发轻症对比

因为前25种高发重疾行业协会统一制定,且占了所有重大疾病的96%以上,应该说重疾之间的比拼空间实在有限,基本都可以忽略不计。

可见,重疾险比拼核心就是看谁家的轻症赔付有诚意,轻症即重大疾病的前期状态,如果治疗及时与合理,康复的概率非常高,随着医学的不断进步,治愈率会越来越高。

各家重疾产品的轻症赔付到底咋样?请看25种高发重疾对应轻症图:

从上图看,可得结论如下:

从前6种高发重疾对应的轻症来看,平安福是被吐槽最狠的,高发急性心梗、冠状动脉、脑中风后遗症对应轻症都没有,怪不得别人吐槽,恶性肿瘤对应轻症一拆三虽可以增加癌症赔付概率,但同时也有凑数的嫌疑,金诺人生覆盖最全,康乐一生2019其中3项按照中症赔付为最优。

从前25种高发重疾对应轻症来看,金诺人生覆盖最全,康乐一生2019、福禄康瑞、阳光i保C款也算比较全面,国寿福和平安福缺失较多。

从轻症赔付额度上看,康乐一生2019部分轻症是按照中症50%保额赔付,轻症按照35%、40%、45%依次递增赔付, 表现优秀,阳光i保C款30%处于行业平均水平,其他产品按照20%赔付已落后于市场平均水平。

其中,国寿福轻症赔付额度低且单次赔付为最差者,福禄康瑞与阳光i保C款分组赔付也不太理想。

综上,从产品总体性价比上讲,康乐一生2019为6款产品中最优选择,阳光i保C款次之,如果不考虑价格,太平洋金诺人生还是不错的。

康乐一生2019这款产品不管是从保障上,还是从价格上都有明显优势,对于偏爱癌症额外赔付预算比较充足的小伙伴而言,是非常值得考虑的。