最后15天!快上这几款好重疾险的末班车

去年11月,重疾新规正式发布,并且确定了2021年1月31日前,所有旧规的重疾险产品都要下架。

随着时间的推移,不少旧规产品纷纷下架,而离最后约定的下架时间“1月31日”,也只有短短两周了。

那么保鱼君就在这新旧交替的前夕,最后为大家理一理那些值得购买的旧规产品,有意向的朋友抓紧收藏,速速上车。

- 再理一遍,新规“新”在哪里?

- 择优理赔,新规旧规可兼得

- 这些好产品,速上末班车!

01 /

再理一遍,新规“新”在哪里?

各大媒体号也是把新规翻来覆去说了好几遍了,不知道还有没有朋友记得新规到底改了些什么?保鱼君再带大家来理一理:

1.1 新增3种重疾、3种轻症

现在的重疾险,银保监都有统一规定,必须要包含25种重大疾病。

而《新定义》则将病种增加至了28种,即新增了:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

新增的3种重疾都是近些年新增的高发疾病,而新规将它们规范化了,变成了每一个重疾险产品都必须要有的保障,这一点改变对我们来说是比较友好的。

而旧规在轻症方面没有强制规定,都是保险公司自己决定的,而此次新规敲定了3种必须包含的轻症。不过这3种轻症,目前的重疾产品大多都是包含的。所以这点对咱的影响不是很大。

至于很多朋友比较关注的原位癌,也不用太担心。虽然新规把它移出了轻症,但并没有限制保险公司自己再把它添加到轻症里,估摸着原位癌的保障应该和以前差别不大。

1.2 轻症最高赔付30%保额

这个影响对我们来说着实有那么点大,现在市面上优秀的重疾险,轻症赔付比例基本上都在40%-50%左右,新规却规定轻症最高只能赔30%了,直接影响了我们能拿到手的钱。

举个例子:同样买了50万保额,一款旧规产品,轻症可以赔付40%,如果患了轻症就能拿到20万,然而轮到新规产品,咱们最多只能拿到15万,这差距还真不是个小数目!

不过咱们也别太忧心,这个“上限”只针对上面说过的新增的那3种轻症,至于别的轻症,相信保险公司也自有对策。

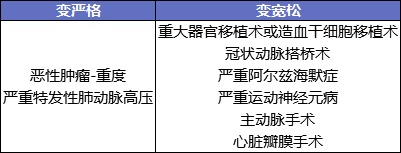

1.3 理赔条件有宽有紧

有些理赔条件是更宽松了的,比如:

- 重大器官移植术,增加了对小肠的异体移植;

- 冠状动脉搭桥术、心脏瓣膜手术的理赔条件,从“开胸”变成了“切开心包”;

- 阿尔兹海默症,在失能的标准外增加了失智判定,只要满足两个条件之一就能理赔。

不过也有少数疾病理赔变严格了,对咱影响最大的莫过于甲状腺癌的判定。

新规将TNM分期为I期或更轻的甲状腺癌,踢出重疾变为了轻症,而轻症最高只能赔30%。

也就是说,以前买50万保额的重疾险,只要得了甲状腺癌就能赔50万,而新规后要分情况来看了:

- TNM 分期 I 期以上(中度或严重):按重疾赔付50万;

- TNM 分期 I 期或以下(轻度):按轻症赔付15万。

理赔有了这样的差距,对我们来说确实是不如旧规友好了。

总的来说,新规旧规各有优劣,看起来是鱼与熊掌不可兼得了。然而小孩子才做选择,大人选择择优理赔,新规旧规两手抓!

02 /

择优理赔,新规旧规可兼得

择优理赔简单来说,只要买的是旧规重疾产品,而且是在2020年11月5日及之后确诊重疾,就可以自由选择是按照新定义理赔,还是按照旧定义理赔。

总之就是:买旧版重疾险,理赔的时候,可以灵活选择新规理赔条件or旧规理赔条件,哪个能赔、赔得多就选哪个。

这个择优理赔可是比以后买新版重疾险要好的多,买新版只能按新版定义理赔,万一得了TNM为I期甲状腺癌,那就只能拿到30%保额,而现在买旧版的话,到时候就能按旧规赔,直接拿到100%保额。

保险公司这招,保鱼君为他们点赞!

然而许多优秀的重疾产品已经纷纷提前下架了,其他的优秀产品也只剩下了15天左右,留给我们的时间已经不多了。

03 /

这些好产品,速上末班车!

保鱼君整理了市面上一些热销产品的下架时间表,朋友们一定要抓紧时间!

接下来,咱挑几款适用择优理赔的好产品,来简单分析一下它们各自的优点:

3.1 成人重疾:

◽ 达尔文3号:人生前期赔付高,高发疾病保障足

60岁前重疾赔付180%保额

60岁前的成年人,大概率还是家庭责任的主要承担者,一旦得了重疾,要花费大量的钱治病不说,还会因为无法工作而失去收入,对家庭的生活也会有很大影响。

如果能额外赔付,就意味着能拿到更多钱,可以有更多用处。而且达尔文3号,180%的赔付比例基本上已经是市面上最高的了,非常优秀。

高发中轻症二次赔

中症中的中度脑中风后遗症,轻症中的极早期恶性肿瘤、不典型心梗、冠状动脉搭桥术、冠状动脉介入术,这几项疾病可以进行二次赔付。

要知道,心脑血管疾病可是非常容易复发的,那么这个二次赔付的保障就很实用了。

◽ 健康保多倍版Max:重疾多次不分组,全年龄段保障足

重疾不分组,赔付比例高

这款重疾险重疾不分组,相比分组来说实在多了。

而且70岁之前,前15年出险可赔付200%,15年后70岁前,可赔付150%。

60岁前大概率还是家庭经济的主要来源,高比例的赔付可以尽量挽回罹患重疾后造成的经济损失。

20种少儿特疾,最高350%保额

保障20种少儿高发特疾,一旦18周岁前得了其中的疾病,就能赔350%的保额,买了50万能赔175万!用来看病、病愈后的恢复都可以。

也不用纠结给孩子买少儿重疾好,还是成人重疾好,直接买健康保多倍版Max就能搞定。

3.2 少儿重疾:

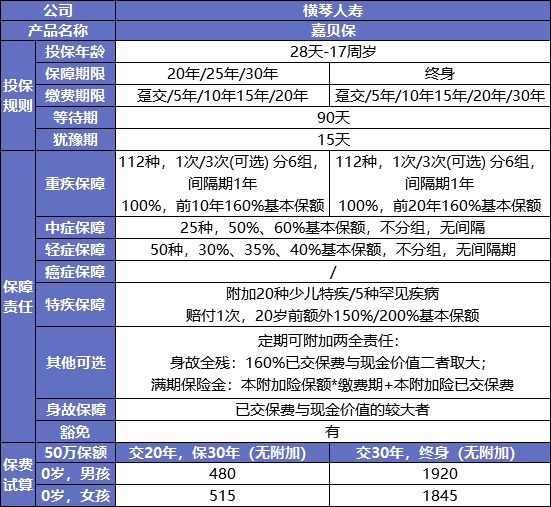

◽ 嘉贝保:保终身性价比高、高发重疾年龄段杠杆高

赔付比例巨高

嘉贝保的保障内容非常全面,重疾、中症、轻症、特疾一应俱全,还能自由选择是否附加多次赔付。

更厉害的是,它中症、轻症、特疾的赔付比例基本上是同类产品里的天花板,特别是特疾赔付150%保额,保障非常充足。

价格低,性价比高

嘉贝保保障优秀不说,性价比在同类产品中较高,特别是保障终身,保费比妈咪保贝还要低,简直是不讲道理!

04 /

保鱼君有话说

总的来说,重疾新规对我们的影响还是不小的,有意向买重疾险的朋友真的别再犹豫了,抓紧最后的半个月时间。

更何况现在有这个择优理赔的福利在,是咱们新规、旧规两手抓的唯一机会。不速速挤上这趟末班车,还等啥呢?