学会这4点,你就知道如何配置人身保险

有一些人客要么不认真对待,或者买一份就行了,更甚至因为人情,买一份就好了。无论是太高的期望,发现不能赔付时,它变成了保险是骗局。期望与实际不匹配之间存在巨大差距。这也是大多数人对保险的感官。那么保险分配最重要的方面是什么?才能让我们在出险后实现理赔。

第一,如实的健康告知。

这是第一点,因为它是许多理赔争议的原因。

所有与人体健康有关的保险,如重大疾病保险、医疗保险,购买时会有很多关于保单的询问,例如:你在过去两年住院了吗?你过去一年有体检异常吗?通常有十几个这样的问题,不同的保险公司,严谨程度和问题数量会有所不同。

用户将在购买保险时签名,就好像他知道并真实地回答。目前的机制,各种保险公司在市场上的竞争非常激烈,保险公司在购买时不会主动调查真伪,个别检查除外。但是,在理赔,保险公司有权调查,特别是在短期大量的理赔,他们肯定会花费调查当天的底部成本,不要低估保险公司的调查能力,他们真的不缺钱,也不缺专业人士。

有人会问,那如实告知了,结果是什么?

如实告知,提交信息,等待保险公司核保的结果。在核保之后有几种可能的情况:1,标准体,是正常的承保。 2,增加费用,施放保费比平时贵。 3,除外责任,如胃部息肉引起的问题不能保证。 4、被推迟,现在不保,一段时间后再次检查治疗效果。 5,拒保,直接不保证。

同时,对于有身体健康问题的顾客,千万不要单独投资某一家产品,因为在直接拒绝的情况下,留下拒绝记录,就很难有其他家庭。对于体格检查异常的客户,我们通常会同时推荐几个,最后选择核保结果作为我们的有利配置。

第二,足够的保额,合理的费用。

在这里,我首先用简单明了的语言解释两个基本名词:

保费:我们给保险公司的钱。

保额:保险公司承诺在风险发生时给我们钱。

在理解了这两个词的含义之后,你想要保额足够高并且保费足够低。特别理解的是,平衡这两者之间的关系是我们的保险经纪人必须做的事情。这涉及到保额的设计,会有理论基础知识支持,简单的方法参考下图:

而保费控制在家庭年收入的20%以内,这样更合理。

通常,在保额和保费之间,理论与实践之间会存在差异。如何更好地匹配客户的实际预算和预期的保额是一项技术活动。这种情况由案件处理,这是我们经常说的。本文不详细讨论。

第三,全面的风险转移。

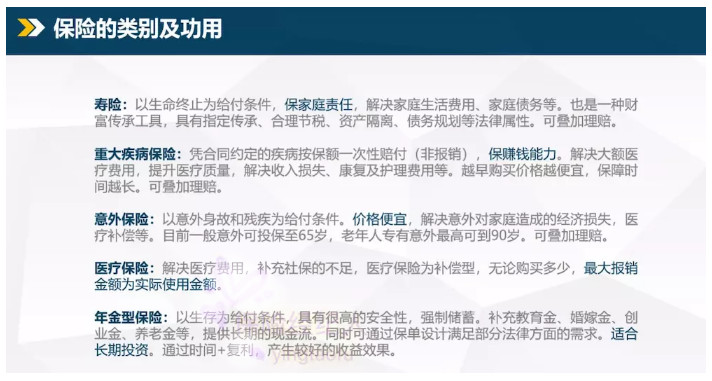

人身相关保险,不外乎以下五类,它们具有不同的特点和功能,

通常,我们无法一步完全配置所有内容。此时,风险的优先级尤为重要。

从下面的风险管理金字塔可以看出,属性丢失、疾病、具有最高优先级,因此如果它仍然处于条纹状态,首先配置的是这种类型的保险,例如危急疾病、医疗。在这种类型的保障保额足够之后,我们会考虑教育黄金、养老金、婚姻风险、财富继承还为时不晚。

经常客户买了很多“分红”保险,承诺这也可以补偿它也可以补偿,因病无法补偿住院费用,不能赔偿重病,这就本末倒置了。

第四,最后,最重要的,对保单客观正确的理解。

要配置保险,请务必在决定之前清楚地了解保障的内容。

理解这个保障内容不仅仅是你所听到的。你必须看到它,而你没有看到宣传页面,而不是广告,花的挥霍是迷人的,你必须打开现象才能看到本质。

很多人说保险合同很难理解。事实上,掌握这些方法并不困难。普通客户也可以了解保险合同。只需分享几点:

第一,看保单页。此页面通常位于合同的第一页,位于目录旁边。要查找保险类型、基础保额、保障年限制、支付期、支付保费等关键信息。

第二,看现金价值。简单地说,现金值是退保可以获得的钱,当然,保单贷款和其他功能也是与此值相关联的根。除了万能险,其他长期保险将有一个特殊的现金价值页面。这个页面可以清楚地看到年数保单,现金的价值是固定的。

第三,看看要保护什么,不保证什么。找到相应保险的详细页面,其中很多是格式文件,不仔细看,专注,专注于“保障内容”和“排除责任”,一些保险公司写“我们保护什么”和“我们不要保护什么?这两部分是保险合同的核心。一个字和一个句子,仔细阅读后,可以多读两遍。

对于非专业人士,一份保险合同,理解这三点,基本上,甚至如果有人想欺骗你,那就有点难度了。所以知道基本的保险合同的知识是很重要的,这决定了你将来的理赔十分欧顺利。