重疾险主要保障哪些?谁适合投保重疾险?

相信每个人都有一个小心愿,那就是希望自己和家人的身体健康。健康是一切的基础,一个人只有健康的体魄,才能更好的工作、生活。但是健康有时候又特别难得。我们吃五谷杂粮,食人间烟火,总是少不了要生病。遇上小病小痛,感冒发烧,花钱少,也治愈的快。怕的是得了大病、重病,不仅身体状况糟糕,事业也不得不停滞,生活水平也会受到巨大影响。如果之前买了重疾险,就可以避免因为重疾而遭受的经济打击。重疾险的作用很大,今天多保鱼小编就来聊聊关于重疾险的一些问题。

重疾险保障哪些?

说到重疾险保障哪些?很多人肯定会说,重疾险不就是保障重大疾病吗?其实,重疾险不仅保障重大疾病,还可以保障轻症、中症、特定重疾和疾病终末期。那么它们究竟是什么呢?

1、重大疾病

重大疾病简单理解就是很严重的病,这类疾病的发生已经影响到我们的正常的生活,需要通过手术等方式进行治疗。像我们常说的恶性肿瘤即癌症、一些重大器官的移植手术或者说终末期的肾病等等,都属于重大疾病。

目前保监会已经规定了25种重大疾病是各个重疾险保险合同里面必须包含保障的;而除了这25种重大疾病,各个保险公司还根据自己的规划加了几十种重大疾病,所以目前市面上的重疾险的保障病种都达到了80种以上,有的甚至有100多种。

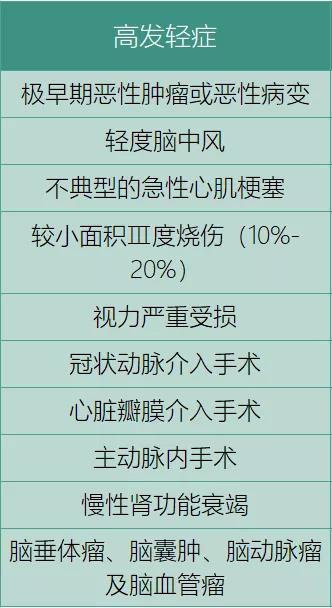

2、轻症

很多人听到轻症,就以为是很轻微的病。其实轻症并不表示病情轻微,而是相对于重疾而言,轻症就比较轻微了。很多重大疾病的早期就属于轻症,比如恶性肿瘤的早期原位癌就被保险公司定义为轻症。

轻症虽然被称为“轻”,然而在真正的治疗途中,花费却一点也不少。特别是随着医学的不断进步,很多手术需要用到一些非常先进的仪器,治疗费用也会相应的提高。一般的重疾险都包含了轻症的保障,轻症一般以附加险的形式出现,可以根据自己的选择,保障哪些轻症。不过,保障的轻症越多,相应的保费肯定也会有所增加。

重疾险一般还有轻症豁免的保险条款。比如你买了某款重疾险,但是得了保险合同中的某款轻症,那么保险公司就会理赔给你轻症所需的保险金。一般轻症的理赔金是保额的30%,也就是说,比如你的保额是50万,那么如果你得了轻症,就可以拿到15万的理赔金。而且后续的保费也不用支付了,保障仍在。后续如果还得了合同中的重症,仍然可以获得50万的保额。

3、中症

中症一般指比轻症更严重的病,但是又比重症轻的病。如果你买了某款重疾险,得了保险合同相关的中症,目前一般可以获得50%的理赔金。也就是50万保额的重疾险,得了中症,可以获得25万的理赔。

中症也一般以附加险的形式出现在重疾险的保险合同内,添加中症的病种会有相应的保费增加。

4、特定重疾

现在也有很多的重疾险含有特定重疾,比如一些少儿的特定疾病,或者是男女的特定疾病。含有特定疾病的重疾险保费会贵出很多,但是一般理赔时都是双重赔付的,比如你买了50万保额的重疾险,但是不幸得了里面特定的重疾,就可以获得100万的理赔金。

5、疾病终末期

疾病终末期也就是我们平常时候说的某种重大疾病的晚期。一般如果进入某种疾病的晚期,那么生存时间基本是按月或者按日计算了。

如果购买了重疾险,患者被检查出已经进入到某种疾病终末期,那么也会获得相应的赔偿。

重疾险的保险金、身故保险金和疾病终末期的保险金只能选择其中一种赔付,无法同时赔付。比如已经赔付了重疾险的保险金,就无法赔付身故的保险金了。这个是大家需要注意的。

还有一点是,投保重疾险之前会有健康告知,如果之前有过既往病症会被做除外承保。所以如果保险期间得的重疾或者是轻症、中症包括疾病终末期都是之前的既往病症,是无法获得理赔金的。

重疾险适合谁?

重疾险针对的是病情较为严重的重大疾病。一般这类疾病不容易治愈,而且容易复发。一般的重大疾病所需要的医疗费用都是在30万元以上,有的多则五六十万。而且治疗周期一般很长,后期还需要进行康复治疗。在治疗期间和康复期间基本无法正常工作,也就没有收入可言,一般得了重大疾病,至少3年无法进行工作。

一面是花钱如纸的治疗费用,一面治疗者停滞的收入状态,这种情况,即使是家庭储蓄能力很好的家庭也经不起如此折腾。

重疾险出现和诞生,本身就是为了解决重大疾病引起的费用,特别是重大疾病治疗前期和补偿家庭因为重大疾病造成的经济下滑。无论是大人、小孩、老人都可以用重疾险来保障重疾带来的经济风险。只要年龄和健康状态符合,就可以投保重疾险。

1、大人

随着年龄的增长,身患重疾的概率也会相应的提高,为了防患于未然,给家里人购置重疾险就显得尤为必要。

因为家里的大人是家庭收入的主要来源,万一身患重疾,将使整个家庭陷入困境,尤其是家里的顶梁柱。给家里的大人配置重疾险,可以在需要的时候使家里的其他成员不会因为家里顶梁柱身患重疾而影响到家里的生活水平。另外,重疾险主要是可以解决重疾带来的巨大治疗费用,有了这笔确诊即赔的费用,就可以安心的接受治疗,而不用担心经济问题。

2、孩子

孩子是一个家庭的希望和未来,于情于理,相信没有人会不把孩子放在最重要的位置。有的人即使自己没有保障,也要保障孩子。而且对于0-10的儿童,身患疾病的概率虽然不高,但是也是有的。所以作为父母千万不能掉以轻心。

孩子的保险一般保费便宜,一般每年1000多块钱就可以有50万左右的保额。所以趁着孩子年纪小可以提早给孩子买重疾险,保障他的成长和健康。给孩子买重疾险可以选择终身型的重疾险和多次赔付型的重疾险。因为孩子的成长之路漫长,如果中途有生过重疾的情况,保险就终止了,想再买别的重疾,也没有可能了。此时如果投保的是终身型多次赔付的重疾险,如果下次还有重疾发生,就可以再次获得理赔。

3、老人

家有一老,如有一宝。父母养我们长大,我们陪父母变老。父母的养育之恩是报答不完的,趁着自己有经济能力和条件,在父母还健康的时候,帮父母买一份保险,不仅可以在父母生病的时候用得上,也能让作为子女的我们安心、放心。

老人的重疾险一般满了55周岁就不能买了。如果家里父母身体健康,年纪在50岁左右,还能买重疾险,就应该优先选择重疾险。因为重疾险是确诊即赔的,目前市场上重疾险保障的疾病病种也有几十上百种。老人罹患重疾的概率又高,所以给老人买份重疾险也显得尤为必要。

结语

重疾险是很多朋友都比较关注的一个险种。但是重疾险又是相对其他险种最复杂的一个险种,它关系到病种、轻症、中症等各种情况;而且重疾险的保费是保险种类中相对比较贵的,一般重疾险每年都要缴纳几千元的保费,所以对于想投保重疾险的朋友,一定要多学习一些重疾险的知识,让自己和家人能买到更合适自己的保险产品。希望这篇文章让你有所收获。