什么是意外险?如何购买意外险?

日常生活中,意外总是无处不在,谁也不知道意外什么时候会到来。正是由于意外的不可预测,无论是大人还是小孩或是老人, 配置一份意外险是非常有必要的。小编今天就给大家科普一下意外险的一些知识。

一:什么是意外险?

意外险通俗一点可以理解为: 一旦发生意外事故,便可通过意外险获得相应赔偿。保险对意外伤害事故的定义是指:遭受外来的、突发的、非本意的、非疾病的意外伤害。保险合同里所说的意外和我们日常生活中所遇到的意外是有很大区别的。

比如说:中暑、高原反应和猝死,均不在意外险保障范围之内。中暑在医学上被定义为一种疾病,很多时候是可以避免,所以中暑的身故不属于意外。同样的道理,高原反应引起的身故也不属于意外。世界卫生组织对猝死的定义为疾病,所以也不属于意外。刚刚说的这3种意外都是不属于意外事故,故不能通过意外险获得赔偿。想要知道更多意外险不会理赔的情况,可以查看之前小编有写过这方面的文章。

意外险能不能赔,关键看造成伤害的起因是什么。常见的交通事故、摔伤烫伤、意外溺水、高空坠物等均属意外伤害,可通过意外险获得相应赔付。由此可见,意外险的赔付一定要满足外来的、突发的、非本意的、非疾病的意外伤害这4个条件。一般情况下,由疾病所造成的死亡或残疾,不符合意外险理赔条件,不能赔付。

二:意外险有哪些分类?

根据不同的保障对象,意外险可分为综合意外险、旅游意外险、高危职业意外险。综合意外险是生活中最常见的,保障比较全面的一种保险,不管是交通意外伤害还是自然的伤害,都可以通过意外险来获得赔偿。旅游意外和高危职业意外是针对职业风险的不同而设计的意外险。比如说常年在飞机上工作的人员,消防员、高空作业人员等等。这类人群因职业的特殊性是没有办法购买普通意外险,只能购买特定的意外险。

三:意外险的优势有哪些?

意外险最明显的优势就是,保费低,通常在两百元以内,就可以买到50万保额的保障,杠杆作用非常高。意外险的投保门槛非常低,一般只要是65周岁以下,能正常工作和生活的人都可以投保,比起重疾险、寿险、医疗险详细的健康告知要求要宽松很多;保障也比较简单易懂好理解,不像重疾和医疗,使用的时候有一定的额外限制。

四:意外险能帮我们转移哪些风险呢?

这里从2个方面来说: 首先因意外导致的身故或伤残,可以直接获得一笔赔偿金,有一部分寿险的功能;其次因意外导致的门急诊,以及住院的费用,意外险可以报销,甚至有的意外险还附带有住院津贴,带了部分医疗险的功能。

五:应该怎么选择意外险呢?

日常生活中比较常见的意外险主要是综合意外险和专项意外险。

综合意外险的保障比较全面,只要在意外险规定范围内的意外身故或者意外伤残,都能获得赔偿,适合常年配置;专项意外险的保障内容比较固定,是通过职业的不同来提供不同的保障内容。由于意外险的特性属性,在配置的时候是比较灵活的,短期的出行可以选择保障出行这段时间的意外,半个月或者几天都可以。如果因为工作性质的原因,可以选择配置一年期的意外。

现在我们来聊一聊综合意外的配置注意事项:

通常一份意外险,主险包含意外伤害身故赔付和意外伤残赔付,附加险为意外伤害医疗,有的意外险还会附加意外住院津贴和救护车费用。

1、年轻人购买综合意外险要注意什么?

首先我们应关注保额的高低。

年轻人通常作为家里的顶梁柱,当自己发生意外的是要考虑的是家人的生活是否能够有保障。这里从意外身故和意外伤残这2种情况来说明。

意外身故的时候,家人能否获得一定的赔偿金来保障今后的生活。购买意外险的时候建议按照年收入的5-10倍来选择保额,这样家人在5-10年内的基本生活和孩子的教育费用都有保障。

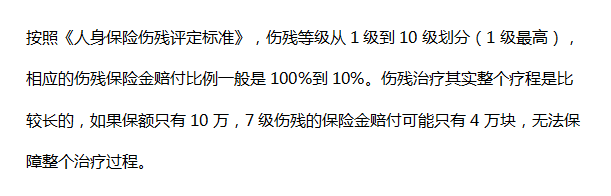

意外伤残在没有经济收入来源的时候,能否通过意外险的赔偿金来抵用治疗的费用。在意外伤残的时候还要考虑,伤残等级和保险金的赔付比例,自己是否可以接受。

通过这2方面的考虑,建议意外险的主险保额配置至少要有50万,这里不用太纠结保费,100多块钱就可以搞定,太困难的家庭都可以买的起。

其次,要关注附加意外医疗险的额度和报销情况。

赔付额度是多少、有没有免赔额、报销比例高不高(最好是100%报销),以及自费的医药费是否也在报销的范围内。不少骨折或烧伤的用药选择进口药,这部分的药往往是社保不会报销的,需要自费,这一点要考虑进去。

最后,是投保意外险时的职业类别限制。

职业所带的风险系数越高,发生意外的可能性就越大,相应的保费也会比较高。普通的意外险,只能是1-3类职业范围内的人才可以购买。如果从事的是高风险职业,要购买专门针对高风险人群设定的意外险。当然这类型的保费肯定要比普通意外险费用要高。

意外险的配置重点要考虑的就是,保额、附加的医疗险以及职业类别,这些是最基础也是最重要的。其他的保障内容,比如说猝死赔付、交通意外、住院津贴、救护车的费用,可以根据自身情况有选择性的添加。如果能在保费相差不多的情况下,保障的内容越多肯定越多,性价比也就越高。

2、老人和孩子购买综合意外险需要注意什么?

老人因自身身体的原因,,导致意外事故发生的概率比较大,小孩因为贪玩和好动,会发生意外事故的风险也比较大。这2类人群是需要常年配置意外险的。相对于年轻人来说,老人和小孩对身故保额的需求比较低。老人和小孩不具备赚钱的能力, 对家庭的经济收入做不了什么贡献。而且未成年人的意外险,也有一定的规定,10岁以下的儿童意外身故的保额不得超过20万,18岁以下的未成年人,意外身故保额不得超过50万。

基于这些方面的原因,我们再给老人和孩子挑选意外险的时候,出了意外基本的保障之外,要重点关注附加的意外医疗险这方面的保障。 投保的时候要关注保额、报销的比例以及对是否可以报销社保外用药。

最后:购买意外险的时候,首先要明确自己的需求,再来挑选产品的时候就会容易很多。也更能调到适合自己的产品。看过今天的文章,还没有配置意外险的朋友,要赶紧行动起来哟。

文章由多保鱼官网(https://www.dby.cn)作者原创,未经许可,任何人不得摘编、转载。